PF 막힌 저축은행, 틈새시장 중도금 대출 더 늘린다

페이지 정보

작성자 관리자 댓글 0건 조회 762회 작성일 24-02-15 17:09본문

|

15일 관련 업계에 따르면 A 대형저축은행은 올해 내부 지침을 통해 '중도금 대출' 확대를 주문했다. 중도금 대출은 지난해부터 저축은행들이 본격적으로 눈을 돌린 시장이다.

부동산 시장이 좋을 때는 1금융권에서도 적극적으로 나서지만 지난해 부동산 시장 침체와 함께 은행들이 대출 확대에 소극적이면서 저축은행이 진입할 수 있는 틈새시장이 열렸다. PF 시장이 위축되면서 새로운 수익원을 찾아야 하는 저축은행의 니즈와도 맞아떨어졌다.

저축은행 한 관계자는 "통상 은행권은 분양률이 최소 70% 이상이어야 하고, 새마을금고, 신협 등 상호금융도 50%는 넘어야 중도금대출을 실행한다"면서 "분양률 30~40%인 사업장은 저축은행밖에 선택지가 없다"고 말했다. 저축은행 업계는 초기 분양률이 낮더라도 담보물이 있고 시공사의 연대보증 등으로 인해 사실상 위험부담은 낮다고 평가했다.

통상 아파트와 오피스텔, 지식산업센터 등을 분양할 때 계약금, 중도금, 잔금으로 나누어 대금을 내는데 이중 중도금의 비중이 60%로 가장 높다. 시행사가 금융사와 협약을 맺은 뒤 수분양자들이 해당 금융사에서 대출받는 형태다. 최근 중도금대출 무이자 또는 이자 후불제가 많은데 무이자일 경우 시행사가 대출 이자를 전액 부담하고, 이자 후불제는 수분양자가 잔금 대출받을 때 한꺼번에 납부하게 된다.

저축은행중앙회 홈페이지에 따르면 저축은행의 중도금대출의 금리는 회사별 최저 기준으로 연 4.5~9.5%다. 일부 저축은행은 은행과 금리 차이가 크지 않고 농협 등 보다 낮은 곳도 있다. 올해도 수도권 일부 사업장을 제외하고는 분양률이 높지 않아 저축은행 입장에서는 들어갈 수 있는 시장이 열려 있는 셈이다.

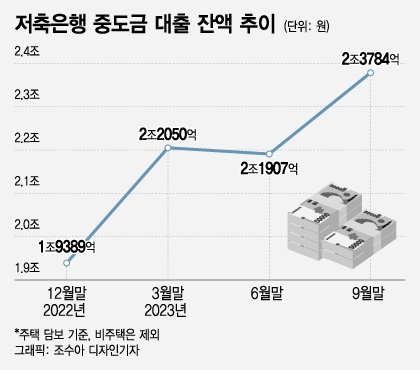

금융업계에 따르면 지난해 9월 말 기준 저축은행이 취급한 주택담보 중도금 대출(비주택 제외) 규모는 2조3784억원으로 2022년 말 1조9389억원보다 22.7%(4395억원) 늘었다. 비주택 부문을 포함하면 금액은 더 늘어난다.

다른 저축은행 관계자는 "브릿지 시장은 아예 멈췄고 본 PF도 서울 강남 등 핵심지 일부만 들어간다"라면서 "올해도 부동산 시장이 단기간에 좋아지기 힘들 테고 대형사인 1군 시공사는 준공 리스크가 없기 때문에 관련 사업장 위주로 중도금 대출을 더욱 확대할 것"이라고 밝혔다.

- 이전글中企 대출금리 최대 2%p 인하…'고금리 위기극복’에 76조 투입 24.02.15

- 다음글"대출 가능해요" 보이스피싱 전화 속 '그 목소리' 징역 5년 6월 24.02.14

댓글목록

등록된 댓글이 없습니다.