저축은행 연체율 급등, 다중채무자 비중도 높아 금융위, 관련규정 개정…충당금 적립률 강화

페이지 정보

작성자 관리자 댓글 0건 조회 907회 작성일 23-09-14 17:14본문

'충당금 더…' 저축은행, 다중채무자 대출 문턱 높아지나

- 2023.09.14(목) 16:02

저축은행 연체율 급등, 다중채무자 비중도 높아

금융위, 관련규정 개정…충당금 적립률 강화

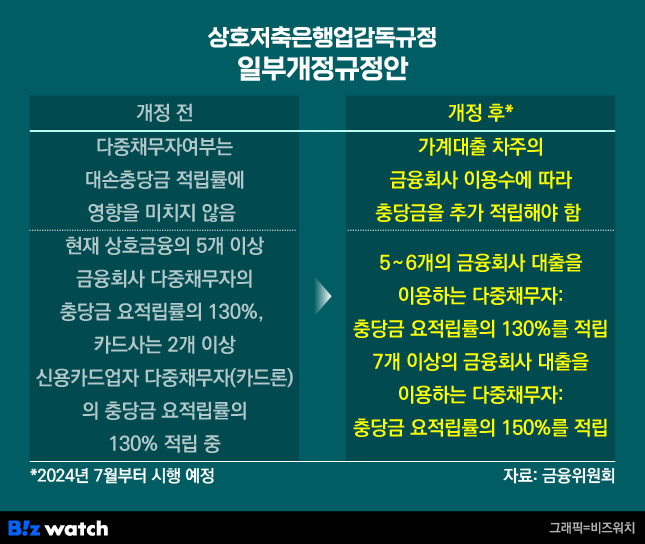

최근 저축은행 업권에서 연체율이 급등하자 금융당국이 '상호저축은행업감독규정' 개정을 통해 다중채무자에 대한 대손충당금 적립요건을 강화했다.

이에따라 여러 금융회사에서 돈을 빌린 채무자들이 많은 저축은행은 그만큼 충당금 추가적립을 해야 한다. 저축은행들의 대출문턱이 높아질 수 있다는 의미다. 자칫 서민들의 대출 절벽이 더욱 가속화될 수 있다는 우려도 나온다.

상호저축은행업감독규정 일부개정규정안 / 그래픽=비즈워치

상호저축은행업감독규정 일부개정규정안 / 그래픽=비즈워치14일 한국은행이 발표한 2023년 9월 통화신용정책보고서에 따르면 올해 2분기 취약 차주 연체율은 8.3%로 2019년 평균8.0%을 상회하는 것으로 나타났다. 취약 차주는 3개 이상 금융회사에서 대출을 이용한 다중채무자중 저소득(소득 하위 30%)이거나 저신용(신용점수 664점 이하)인 차주다.

이에 지난 13일 금융위원회는 저축은행은 내년 7월부터 여러 금융회사에서 대출을 이용하는 다중채무자 대출에 대해 대손충당금 요적립률의 최대 50%를 추가 적립해야 한다는 내용의 '상호저축은행업감독규정' 개정안을 의결했다.

현재 대다수 저축은행은 자산건전성 분류에 따라 감독 규정상 최저 적립 수준 이상의 대손충당금을 적립하고 있지만, 다중채무자 대출 여부는 적립률에 영향을 미치지 않고 있다.

반면 상호금융·카드업권은 다중채무자 관련 규정이 이미 마련돼 있어 이들의 대출에 대해 충당금을 더 많이 적립하고 있다. 상호금융업권은 5개 이상 금융회사 다중채무자 대출에 대해, 카드업권은 2개 이상 신용카드업자 다중채무자(카드론)에 대해 충당금 요적립률의 130%를 적립한다.

이번 감독규정 개정으로 저축은행은 내년 7월부터 금융기관 5∼6곳을 이용하는 다중채무자 대출에 대해서는 충당금 요적립률의 130%를, 7곳 이상인 다중채무자 대출에는 150%를 적립해야 한다.

저축은행의 손실 흡수능력을 선제적으로 제고하는 등 건전성 관리를 강화하기 위한 목적이다. 다른 2금융권과 달리 저축은행의 경우 다중채무자 추가 충당금 적립 기준이 없던 상황에서 최근 연체율 올라가자 금융당국이 조치에 나선 것이다.

실제 저축은행 연체율은 올들어 계속 급등세다. 금융감독원에 따르면 지난 6월말 기준 저축은행 연체율은 5.33%로 지난해말 3.41% 대비 1.92%포인트 상승했다. 지난 1분기 저축은행은 2016년 5.8% 이후 처음으로 연체율이 5%를 넘어선 바 있다.

특히 저축은행의 다중채무자 비율은 타 금융권에 비해 매우 높은 상황이다. 한국은행에 따르면 올해 1분기 기준 저축은행의 다중채무자 비중은 77.4%로서 은행 27.3%에 비해 크게 높다. 다중채무자가 급등하면 연체율 또한 높아질 수밖에 없다.

금융권 관계자는 "다중채무자의 경우 대출을 받은 총량이 많다 보니 갚아야 할 금액도 많은데 돈이 나올 곳들이 없는 분들이 대부분"이라며 "이 때문에 고신용자 대비 연체 확률이 높다"고 설명했다.

내년부터 추가 충당금을 더 많이 쌓게 되면 대손비용 증가로 대출 금리가 상승 압력을 받을 것으로 예상된다. 하지만 저축은행들은 연 20%로 제한된 법정 최고금리 때문에 금리를 올릴 수가 없는 상황이다. 따라서 취약 차주에 대한 대출 취급을 줄일 수밖에 없다.

서지용 상명대학교 경영학부 교수는 "충당금을 많이 쌓게 되면 수익이 줄어들 수밖에 없기 때문에 저신용자에 대한 대출 제한이 심해질 수 있다"고 전망했다.

실제 연체율 급등으로 인해 저축은행이 취급하는 대출은 줄어들고 있다. 국민의힘 김희곤 의원실이 서민금융진흥원으로부터 받은 자료에 따르면 올 상반기말 기준 저축은행이 새로 가계에 신용대출을 내준 금액은 5조8000억원이다.

이는 지난해 저축은행이 1년 동안 공급한 신규 가계신용대출 규모 17조2000억원의 33.72% 수준이다. 하반기에도 비슷한 수준의 대출금액이 나간다고 가정하면 저축은행들 신규 가계 신용대출은 지난해 대비 절반 가까이 줄어든다.

600점 이하 저신용자에게 신용대출을 집행한 저축은행들도 줄어들고 있다. 지난달 저축은행 3억원 이상 신용대출 취급한 저축은행 31개사중 신용점수 600점 이하에게 대출 내주는 곳은 19곳으로 1년전 24곳보다 감소했다.

다만 저축은행들은 이번 개정안이 중저신용자 대출 절벽을 심화하지는 않을 것으로 보고 있다. 이미 규정에서 정한 이상으로 충당금을 적립하고 있다는 설명이다. 한 저축은행 관계자는 "이미 대손충당금을 개정후 수준으로 넉넉하게 쌓고 있다"며 "당장은 부담스러울 수 있지만 적립률이 높아진다고 대출 절벽이 심화되지는 않을 것"이라고 설명했다.

댓글목록

등록된 댓글이 없습니다.