행, 건전성 관리에… 고신용자도 신용대출 받기 빡빡 [출처] - 국민일보 [원본링크] - https://news.kmib.co…

페이지 정보

작성자 관리자 댓글 0건 조회 974회 작성일 23-08-14 09:53본문

시중은행의 대출 문턱이 높아지고 있다. 최근 연체율 상승세가 이어지며 은행들이 건전성 관리에 나선 영향이다. 고신용자마저 시중은행에서 신규 대출을 받기 어려워지자 대출 수요가 금리가 상대적으로 높은 제2금융권으로 이동하는 모습이다.

이에 대한 연쇄 작용으로 중·저신용자의 대출 절벽이 심화할 수 있다는 우려가 나온다.

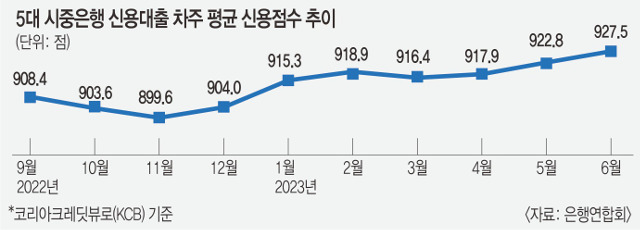

13일 은행연합회에 따르면 지난 6월 국내 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)에서 신용대출을 받은 차주들의 평균 신용점수는 927.5점으로 전월(922.8점) 대비 4.7점 오른 것으로 집계됐다. 지난해 11월만 해도 900점 이하(899.6점)였다.

5대 은행의 신용대출 차주 평균 신용점수는 지난해 12월(904점)부터 상승세를 보이다가 지난 3월 916.4점으로 소폭 하락했다. 이후 다시 상승 전환 중이다.

현재는 고신용자도 제1금융권 신용대출이 쉽지 않은 상황이다. 신용평가사 코리아크레딧뷰로(KCB) 기준 신용점수 1등급은 942점 이상, 2등급은 891점~941점, 3등급 832~890점이다. 통상 3등급까지 고신용차주로 분류된다. 이를 대입하면 지난 6월엔 2등급 상위권까지만 5대 시중은행 신용대출을 이용할 수 있던 셈이다. 지난해 말엔 3등급 상위권도 이들 시중은행에서 대출이 가능했었다.

상대적으로 대출이 수월한 인터넷은행도 비슷한 상황이다. 케이뱅크·카카오뱅크·토스뱅크가 취급한 신용대출 평균 신용점수는 지난 6월 887점으로 지난해 11월(855점)에 비해 32점이나 올랐다. 고신용자로 분류되는 3등급 상위권 차주도 점차 대출을 받기가 어려워지는 모습이다.

은행 대출이 까다로워진 건 연체율이 급등하는 등 건전성 관리 필요성이 부각된 탓이다. 금융감독원에 따르면 은행권 연체율은 지난 6월 말 기준 0.4%까지 올랐다. 이는 2020년 5월 이후 최대치다. 부동산 프로젝트파이낸싱(PF) 부실과 경기 악화, 중앙은행의 긴축 장기화 등 영향이다.

시중 은행들이 깐깐해지면서 기존에 제 1금융권을 이용하던 고신용자들은 상대적으로 높은 이자를 부담해야 하는 저축은행·카드·캐피탈사로 밀려나고 있다. 신한·삼성·KB국민·현대·롯데·하나·우리카드의 6월 말 기준 카드론 잔액은 34조8326억원으로 지난해 12월 말(33조6404억원)보다 3.54% 증가했다.

제 2금융권에 고신용자가 몰리면서 중·저신용자들이 탈락하는 도미노 현상이 나타날 것이란 우려도 나온다. 고신용자 모시기가 본격화하면 중·저신용 차주들은 대부업권으로 밀려날 수밖에 없다.

지난 6월 자산 규모 상위 4개 저축은행(SBI·OK·한국투자·웰컴저축은행)에서 나간 신규 신용대출 중 700점대 이상 차주 비중은 77.84%로 지난해 말 대비 2.35%포인트 상승했다.

2금융권 관계자는 “연체율 관리가 중요해진 시점에서 상대적으로 고신용자에 대한 대출에 집중할 수밖에 없다”고 말했다.

[출처] - 국민일보

[원본링크] - https://news.kmib.co.kr/article/view.asp?arcid=0924315991&code=11151300&cp=nv

댓글목록

등록된 댓글이 없습니다.