"은행 성과급 잔치에 허탈…中企·소상공인 대출금리 인하해야"(종합)

페이지 정보

작성자 관리자 댓글 0건 조회 944회 작성일 23-02-20 17:34본문

(서울=연합뉴스) 김인철 기자 = 16일 시민들이 서울 시내의 한 시장 내 식당가 앞에 설치된 은행 현금인출기(ATM)를 이용하고 있다.

서민을 힘들게 하는 고금리 수익으로 은행권의 퇴직금·성과급 등 '돈 잔치'에 대한 비판이 커지자 은행권은 서둘러 10조원 규모의 사회공헌 프로젝트를 내놨지만 소비자들은 여전히 냉담한 반응을 보이고 있다. 2023.2.16

yatoya@yna.co.kr

(서울=연합뉴스) 박상돈 기자 = 중소기업 단체들이 고금리로 힘들어하는 중소기업과 소상공인을 위해 금융권이 대출금리 인하 등으로 고통 분담에 적극 나서야 한다고 촉구했다.

은행들이 담보대출로 손쉬운 이자 장사만 하는 데 한계가 있는 만큼 은행이 기업에 직접 투자할 수 있도록 규제를 완화해야 한다는 주문도 나왔다.

설문조사에서 중소기업 10곳 중 8곳 이상은 높은 대출금리가 경영상 최대 애로라고 답했다.

(서울=연합뉴스) 김주성 기자 = 20일 오전 서울 여의도 중소기업중앙회관에서 열린 '고금리 고통 분담을 위한 대책 마련 촉구' 기자회견에서 김기문 중소기업중앙회장이 고금리 시대에 중소기업계의 어려움을 호소하고 있다. 2023.2.20 utzza@yna.co.kr

◇ "은행 IMF 때 공적자금으로 위기 극복…이번엔 고통 분담해야"

중소기업중앙회와 소상공인연합회, 한국외식업중앙회 등 16개 중소기업 단체로 구성된 중소기업단체협의회는 20일 여의도 중소기업중앙회에서 기자회견을 열고 "지난해 지속적인 금리 인상으로 중소·소상공인은 높아진 대출이자 부담 등에 따른 경영상의 고통을 받고 있다"며 금융권의 고통 분담 대책 마련을 요구했다.

협의회에 따르면 중소기업 대출은 2019년 말 716조원에서 2022년 말 953조원으로, 소상공인·자영업자 대출은 2019년 말 685조원에서 2022년 3분기 말 1천14조원까지 늘었다. 대출금리 상승으로 이자 비용까지 급증해 고통이 가중되는 상황이다.

협의회는 "그런데 금융권은 사상 최대 이익 달성으로 성과급 잔치를 벌이고 있다"며 "지난해 5대 은행이 지급한 성과급 총액은 전년 대비 35%나 증가한 1조3천823억원으로 고물가와 고금리로 경기가 어려운 상황에서 이는 국민 정서와 동떨어진 행태"라고 꼬집었다.

이어 "금융권이 중소기업·소상공인 대출 금리를 즉시 인하해야 하며, 금융당국은 중소기업 및 소상공인 의견을 수렴해 예대금리차(대출금리-예금금리 격차) 가이드라인을 조속히 마련하고 금융권이 성실히 이행하도록 감독해야 한다"고 강조했다.

또 금리부담 완화 제도의 실효성 제고와 상생 금융 정책 마련을 촉구했다.

김기문 중기중앙회장은 "은행의 1조원이 넘는 성과급 지급에 거래 당사자인 중소기업과 소상공인은 다른 세상 얘기처럼 느껴져 허탈한 심정"이라며 "은행연합회가 최근 발표한 10조원 규모의 대책 역시 실제 재원은 7천800억원 수준으로 지금 가장 절실한 금리인하와는 동떨어진 대책이라 아쉽다"고 지적했다.

(서울=연합뉴스) 김주성 기자 = 20일 오전 서울 여의도 중소기업중앙회관에서 열린 '고금리 고통 분담을 위한 대책 마련 촉구' 기자회견에서 김기문 중소기업중앙회장(왼쪽 다섯번째)과 중소기업단체 대표들이 금융권의 대출금리 인하 등을 촉구하는 성명서를 낭독하고 있다. 2023.2.20 utzza@yna.co.kr

김 회장은 "IMF(국제통화기금) 위기 때 은행들이 대규모 공적자금으로 위기를 극복한 만큼 지금처럼 중소기업과 소상공인들이 힘들 때 금융권이 먼저 대출금리를 적극적으로 인하하는 등 상생에 나서야 한다"고 강조했다.

이어 "우리나라 은행도 미국이나 유럽 등 주요국처럼 기업 직접 투자를 허용해 은행도 살고 기업도 함께 성장할 수 있도록 규제를 풀어야 한다"며 "상업은행이 투자은행을 겸업할 수 없어 기업에 직접 투자할 수 없고 담보대출로 손쉬운 이자 장사만 하는 한계가 있다"고 덧붙였다.

이정한 한국여성경제인협회장도 "지난 5년간 인건비가 너무 상승해 중소기업들도 투자를 안 하는 상황인데 (은행 성과급) 이런 이야기를 들으면 마음이 아프고 기업을 경영할 마음이 안 난다"고 토로했다.

석용찬 한국경영혁신중소기업협회장은 "코로나 매출 하락이 신용등급에 반영돼 신용등급이 떨어지게 되고 이는 대출금리 부담 확대로 이어지는데 코로나로 인한 일시적인 신용 하락은 신용평가에서 제외하거나 유예만 해도 금리 인상을 자제하는 효과가 있을 것"이라고 제안했다.

[양온하 제작] 일러스트

◇ "높은 대출금리로 애로…별다른 대응 방안 없어"

협의회는 기자회견에서 지난 15~17일 중소기업·소상공인 300개 사를 대상으로 진행한 '고금리 관련 중소기업 금융애로 조사 결과'도 발표했다.

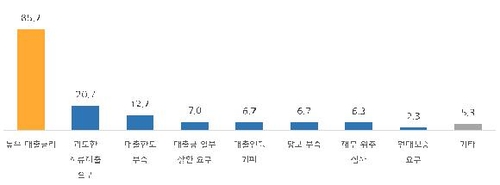

조사 결과 금융기관 대출 시 겪었던 애로 사항(복수 응답)에 대해 높은 대출금리라는 응답이 85.7%로 압도적인 1위였고 이어 과도한 서류제출 요구(20.7%), 대출한도 부족(12.7%), 대출금 일부 상환 요구(7.0%) 등의 순이었다.

현재 평균 대출금리는 5.65%로 지난해 1월(2.93%) 대비 2.72%포인트 올라 상승 폭이 기준금리 인상 폭 2.25%포인트(1.25%→3.50%)보다 컸다.

[중소기업중앙회 제공. 재판매 및 DB 금지]

그러나 대출금리 상승에 대한 대응 방안에 대해 별다른 대응 방안이 없다는 응답이 59.0%였고, 일부 대응하고 있으나 불충분하다는 응답도 31.3%였다.

은행의 이자수익 기반 사상 최대 영업이익 성과에 대해서는 '부정적'이라는 응답이 79.3%에 달했다. 부정적인 이유로는 과도한 예대마진 수익을 꼽은 응답자가 62.2%를 차지했고 이어 과도한 퇴직금 및 성과금 지급(22.7%)이 꼽혔다.

고금리 부담 완화 및 금융권 상생 금융 문화 정착을 위해 가장 필요한 대책(복수 응답)으로는 은행의 기준금리 이상 대출금리 인상 자제(73.7%)가 가장 많이 꼽혔다.

그다음으로 이차보전 지원사업 등 금리부담 완화 정책 확대(45.7%), 저금리 대환대출, 금리인하 요구권 등 실효성 제고(35.7%) 등이 뒤를 이었다.

출처 : https://www.yna.co.kr/view/AKR20230220037751003?input=1195m

댓글목록

등록된 댓글이 없습니다.