“12시간마다 5만원 연체이자”… 불법사채 내몰린 서민들

페이지 정보

작성자 관리자 댓글 0건 조회 954회 작성일 22-08-17 13:56본문

“사채업자가 12시간마다 5만원씩 연체 이자를 붙이는데, 정말 피가 마르더군요.” 경기도에서 마트 계산원으로 일하는 30대 유모씨는 올해 초 월세 등 급한 생활비를 충당하려 사채를 썼다가 무서운 경험을 했다. “1000만원까지 대출을 해줄 수 있다”던 대부 업체가 “회사 방침이 바뀌었다”며 대출을 거절하면서 어쩔 수 없이 빌려 쓴 불법 사채 50만원이 화근이 됐다. 원래 일주일 뒤에 30만원 이자를 붙여 갚는 조건이었는데 이를 갚지 못하자 한나절에 이자 5만원씩 붙였다. ‘대출 연장 수수료’라며 매주 14만원씩 더 갚으라고도 했다. 유씨는 “50만원으로 시작한 사채가 6개월 만에 600만원을 넘어갔고 끊이지 않는 추심 전화에 생활이 불가능해졌다. 결국 금융감독원에 불법 사채 신고를 했다”고 했다.

코로나 이후 한국 가계 부채가 세계에서 가장 빠른 속도로 불어난 가운데 대출의 가장 ‘약한 고리’인 저신용·저소득층은 더 열악한 상황으로 내몰리고 있다. 합법적인 제도권 대출의 마지막 ‘방파제’였던 대부 업계가 이런 취약 대출자를 기피하는 현상이 발생하면서 불법 사채 시장으로 밀려나는 이들이 불어나는 상황이다. 정부는 지난해 7월 취약 대출자를 보호한다며 법정 최고금리를 연 20%로 4%포인트 내렸다. 하지만 그 직후 한국은행이 인플레이션 방어를 위해 기준금리를 올리기 시작했고 시장 금리도 빠르게 상승했다. 그러자 대부 업체가 연체 위험이 큰 저신용자 대출을 받지 않으려 하면서 취약 대출자가 제도권 밖 위험한 사채 시장으로 내몰리고 있다.

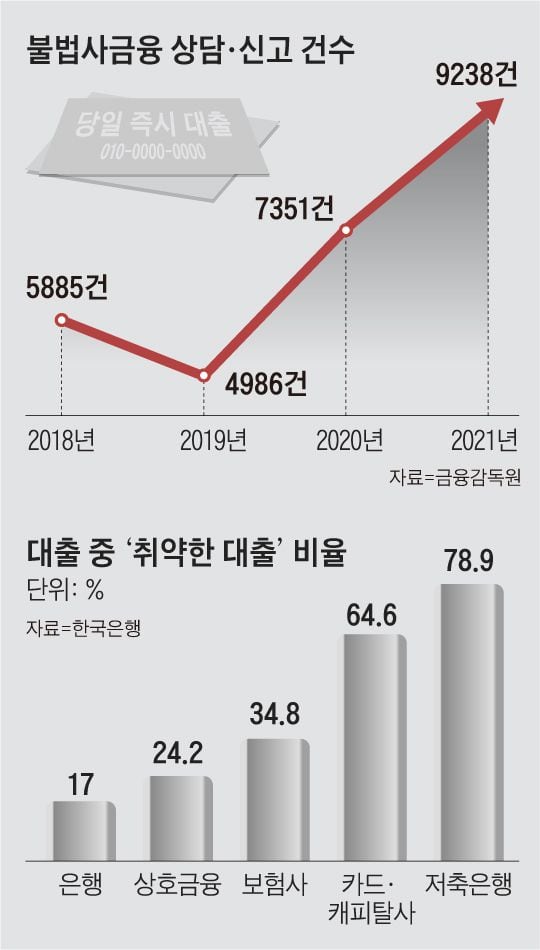

금감원에 따르면 지난해 말 기준 대부업 이용자는 112만명으로 3년 전의 절반으로 줄었다. 법정 최고금리가 20%로 인하된 지난해 7월 이후 반년 동안만 11만명(9%)이 감소했다. 금융 당국은 이 중 상당수가 불법 사채 시장으로 내몰렸을 것으로 추정하고 있다.

온라인 쇼핑몰 위탁 배달 기사로 일하는 지모(31)씨는 “사람들은 사채를 도대체 왜 쓰느냐고 하지만 얼마나 절박하면 거기까지 가겠냐”라고 했다. 코로나로 부모님이 운영하던 수퍼마켓 매출이 급감하고 나서 그는 배달이라도 뛰려고 대부업 회사에서 지난해 600만원을 빌려 중고차를 샀다. 부모님에게 번 돈 대부분을 보내고 학자금 대출 이자까지 내고 나면 생활비가 늘 빠듯했다고 한다. 그는 “가장 친한 친구 결혼식 축의금도 못 낼 정도로 돈이 없었다. 당근마켓에 집에 있는 물건을 다 내다 팔고, 대부 업체에선 대출이 안 된다고 하고… 그래서 사채업자를 만났다”고 했다. 지난해 8월 빌린 사채 70만원엔 한 주마다 이자가 20%씩 붙었다. 그는 원금보다 더 많은 돈을 갚았는데도 갚을 돈이 점점 불어나자 결국 금감원에 신고했다.

지씨처럼 대부업 회사에서 밀려나 사채를 써야 하는 이들은 법정 최고금리를 뛰어넘는 살인적 금리에 오래 시달린 끝에야 신고하는 경우가 많다. 그나마 사채마저 쓰지 못하면 돈을 구할 방법이 없기 때문이다. 지난해 금감원에 접수된 불법 사금융 상담·신고는 9238건으로 전년 대비 26% 늘었다. 고금리 피해를 호소하는 사람이 1년 새 85% 늘었고, 협박 등 불법 채권 추심에 시달린다고 밝힌 사람은 50% 증가했다. 사채를 썼다가 고통받는 이들이 급증하고 있음을 시사한다.

◇대부업 문턱 높아져, 취약 계층 사채로

통상 대출자들은 은행과 카드, 저축은행 대출이 모두 막히면 합법적인 대부 업체를 찾는다. 금리는 높지만, 상대적으로 대출 문턱이 낮아 저신용자가 급전(急錢)을 빌리기에 유용하기 때문이다. 하지만 최고금리가 낮아진 후 대부업 회사가 저신용자를 꺼리면서 이들은 불법 사채로 내몰리고 있다. 대부업 관계자는 “시장 금리가 계속 높아지고 있지만 금리 상단은 막혀 있어 연체 위험이 큰 저신용자보다는 신용이 비교적 높거나, 담보가 있는 대출자 위주로 돈을 빌려주는 것이 유리한 상황”이라고 했다. 최철 숙명여대 소비자경제학과 교수는 “금리 인상기에 대부업 금리 규제를 세게 하면 저신용자들은 불법 사채 시장으로 밀려날 수밖에 없다”고 했다.

사채업자들은 인터넷 마케팅을 활성화하면서 취약 계층을 유인하고 있다. 온라인 대부 중개 플랫폼이 불법 통로가 되기도 한다. 저신용자가 인터넷 포털 사이트 등에 ‘대출이 급하다’는 글을 올리면 ‘대출 전문가’로 위장한 불법 사채 업자가 접근하는 방식이다. 금융 당국 관계자는 “대출을 받으려는 사람이 대부 중개 사이트에 글을 남기면 그 정보가 사채 업자들에게 흘러드는 경우도 있다”고 했다.

대부 중개 사이트 ‘대출나라’ 게시판엔 지난 보름 동안 대출 문의 글이 7600건 넘게 올라왔다. “1시간 안에 15만원이 필요합니다. 대출 가능한 분들 빨리 연락 바랍니다” “정말 급하게 300만원 대출 알아봅니다. 주부인데 정말 급합니다” 등 금융권에서 이미 대출을 거절당하고 급한 돈이 필요하단 이들이 대부분이다. 이들은 불법 사채인지 알고도 빌릴 가능성이 크다. 서민금융연구원이 지난해 12월 저신용자(6~10등급) 7158명을 설문한 결과 대부 업체에서 대출이 거절된 사람 중 ‘불법 사채인지 알고 빌렸다’는 응답자가 58%였다.

◇법정 최고금리 “시장 금리에 맞게 조정돼야”

금감원에 따르면 불법 사금융 피해를 호소하며 정부에 무료 법률 지원을 요청한 ‘채무자 대리인 제도’ 신청자는 2020년 632명에서 지난해 1200명으로 두 배가 됐다. 정부가 금리만 무조건 낮추지 말고, 대부 업체가 저신용자에게 대출 공급을 멈추지 않도록 유인책을 내놔야 한다는 지적이 나온다. 법정 최고금리를 인하한 지난해 7월 이후 기준금리가 1.75%포인트나 올라 대부 업체보다 금리가 낮은 저축은행조차 대출 금리 상단이 연 20%에 육박하는 현실을 고려해야 한다는 것이다.

지난 20년 동안 줄곧 내리기만 해온 법정 최고금리를 시장 금리에 연동해야 한다는 의견도 나온다. 강태수 카이스트 경영대학 교수는 “한국의 법정 최고금리는 선거 때마다 정치 논리에 휘둘려 내려가는 일이 잦았다”라며 “취약한 대출자가 사채로 내몰리는 것 같은 부작용을 줄이기 위해 매 분기 최고 금리를 조정하는 프랑스처럼 시장 금리에 법정 최고금리를 연동하는 대안을 고려해봄 직하다”라고 했다.

- 이전글파출소 앞에서 수천만원 건넸는데 보이스피싱… 경찰관마저 속았다 22.08.17

- 다음글"돈 많이 번다"…택시 기사에 자랑한 10대, 알고 보니 보이스피싱 전달책 22.08.16

댓글목록

등록된 댓글이 없습니다.