주택대출, 은행 막히자 2금융권 '노크'…생보사 주담대 '역대 최대'(종합)

페이지 정보

작성자 관리자 댓글 0건 조회 587회 작성일 20-08-25 09:04본문

생보사 5월까지 2조원 순증…"은행보다 더 빌릴 수 있어"

P2P, 7월 주담대 7.5%↑, 작년말 대비 45%나 늘어

[아시아경제 오현길 기자, 김민영 기자] 정부가 은행의 주택담보대출(주담대)에 대한 규제를 강화하면서 상대적으로 규제가 덜한 제2금융권에 대출 수요가 이동하고 있다.

은행 대출이 막힌 실수요자들이 보험사를 비롯해 저축은행, 개인 간(P2P)금융업체 등 전방위적으로 몰리며 주담대가 폭증하는 모습이다.

신종 코로나바이러스감염증(코로나19)으로 차주들의 경제적 여건이 악화되고 있는 상황에서 2금융권의 가계부채 질이 더 나빠지는 한편, 연체율 증가 등으로 인한 금융사 건전성 악화에 대한 우려의 목소리가 나온다.

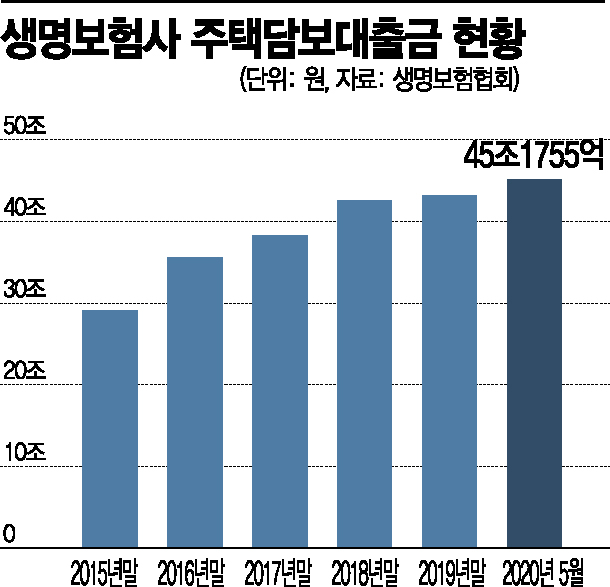

24일 생명보험협회에 따르면 국내 24개 생명보험사의 주담대 규모는 올해 초 43조2629억원에서 5월말 시준 45조1755억원으로 1조9126억원(4.4%) 증가했다.

이는 전년 동기 증가율 0.1% 대비 40배나 폭증한 수치다. 생보사 주담대는 해마드 늘어나는 추세다. 2015년 29조원에서 2016년 35조원, 2017년에 38조원으로 증가했으며 2018년엔 처음으로 40조원을 넘어섰다.

특히 올해는 정부의 은행의 주담대 강화책이 잇따라 발표되면서 보험사를 통한 대출 수요가 더욱 늘어난 것으로 분석된다.

실제 생보사의 다른 대출은 상대적으로 저조한 상태다. 같은 기간 신용대출은 연초 대비 1700억원(0.5%) 증가하는데 그쳤으며, 같은 기간 약관대출은 오히려9 2조원(2.5%) 가량 쪼그라들었다.

아울러 저금리가 장기화되면서 투자이익을 늘리기 위해 담보가 확실한 주택담보대출 대출금리를 인하한 영향으로도 풀이된다. 주요 보험사의 주택담보대출 최저금리는 2% 중반대로 3~5%대 저축은행보다 금리가 낮은 수준이다.

![[이미지출처=연합뉴스]](https://cphoto.asiae.co.kr/listimglink/1/2020081211232821376_1597199007.jpg)

[이미지출처=연합뉴스]

"은행에서 보험사로 대출 수요가 이동하는 풍선효과로 보기는 아직 일러"

다만 손해보험사는 중소형사들을 중심으로 비용절감을 위해 주담대 사업을 일제히 축소하면서 잔액이 소폭 감소했다. 같은 기간 손보사의 주담대는 26조4913억원으로, 올해 초 26조8528억원보다 3615억원 줄었다.

생보사 주담대가 크게 늘어난 것은 은행에 비해 상대적으로 더 많은 돈을 빌릴 수 있어서다. 지난해 정부가 발표한 12ㆍ16 부동산 대책에 따르면 은행들은 투기지역ㆍ투기과열지구 내 9억원 초과 주택에 대한 담보대출에 예외없이 총부채원리금상환비율(DSR) 40% 제한을 적용했다.

반면 보험사를 비롯한 2금융권의 DSR은 60%다. 은행보다 대출금이 여유가 있다는 얘기다. 다만, 내년부터는 50%, 2022년 40%까지 단계적으로 하향 조정될 예정이다. 은행 주담대 평균 이자율(연 2.60%)과 차이가 크지 않은 것도 요인으로 꼽힌다.

보험업계는 주담대 증가 추세가 장기간 이어질 것으로 보지는 않고 있다. 생보사 관계자는 "대출 규모로 볼 때 은행에서 보험사로 대출 수요가 이동하는 풍선효과가 나타나는 것으로 보기는 아직 이르다"면서 "기준금리 하락으로 대출금리가 내려가자 기고객의 대출 수요가 늘어나는 것으로 파악하고 있다"고 말했다.

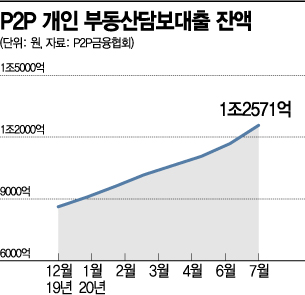

제도권 진입을 눈앞에 둔 P2P 금융사의 부동산담보대출도 급증세다. P2P금융협회에 따르면 44개 회원사의 지난달 말 누적 개인 부동산담보대출액은 1조2571억원에 달했다. 전월(1조1686억원) 대비 7.5% 증가한 수치이며 작년 말 8624억원에 비해선 45.7%나 늘었다.

일부 P2P업체들은 주택담보인정비율(LTV) 최대 85%를 내걸고 고객 유치에 나서고 있고, 10억원까지 대출을 해주겠다는 업체도 있는 것으로 알려졌다. 회원사가 아닌 업체들의 대출은 파악조차 되지 않는 실정이다. 오는 27일 온라인투자연계금융업법(P2P금융업법)이 시행되면 LTV가 70% 이내로 제한되지만 여전히 은행에 비해선 높은 수준이다.

한편 저축은행에서도 대출이 급증하고 있다. 한국은행 경제통계시스템에 따르면 지난 6월 말 기준 79개 저축은행의 여신 잔액은 69조3475억원으로 집계됐다. 지난해 4월 60조원 돌파 이후 1년2개월 만에 10조원 늘었다. 특히 개인사업자가 사업자금을 위해 아파트를 담보로 대출받겠다고 해놓고 집을 사는 사례가 많은 것으로 금융당국은 보고 있다.

댓글목록

등록된 댓글이 없습니다.