‘그림의 떡’ 신용대출…은행, 고신용자에만 문열었다

페이지 정보

작성자 관리자 댓글 0건 조회 970회 작성일 22-06-16 09:55본문

https://www.edaily.co.kr/news/read?newsId=01154566632362376&mediaCodeNo=257&OutLnkChk=Y

코로나 시기 대출수요 폭증하자

일부 은행권, 고신용자에 문 활짝 열어

중저신용자 신용대출은 오히려 줄기도

‘연봉 한도 제한’ 해제되도 고신용만 ‘유리’

“대기업·전문직 대상 신용대출 한도 늘 듯”

[이데일리 김정현 기자] 코로나19 확산으로 팬데믹 현상이 심각했던 지난 2년간 시중은행들이 최고 신용자들에게만 대출을 대폭 확대한 것으로 나타났다. 정부가 다음달부터 신용대출 한도를 연봉의 2~3배로 확대할 예정인 가운데, 고신용자들에게만 혜택이 돌아가는 것 아니냐는 지적이 나오는 이유다.

|

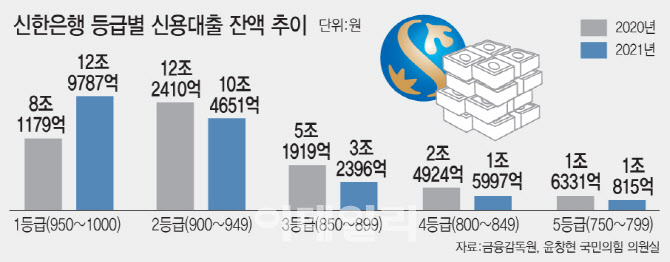

신한은행, 1등급 대출 2년간 10조 증가

15일 금융감독원과 윤창현 국민의힘 의원실 등에 따르면 신한은행은 지난해(2021년) 말 신용등급 1등급(950~1000점) 차주를 대상으로 한 신용대출 잔액이 12조9787억원으로, 2019년 말(3조1697억원) 대비 2년간 10조원 가까이 급증했다.

대출 수요가 폭증한 코로나 기간 동안 1등급 신용대출이 눈에 띄게 늘어난 것이다. 1등급 신용대출은 2019년 말 3조1697억원에서 2020년 말 8조1179억원, 지난해 말 12조9787억원으로 늘었다.

1등급을 제외하면 신용대출 규모가 비슷하거나 오히려 줄었다. 2등급(900~949점)은 2년 새(2019년말~2021년말) 9조7913억원에서 10조4651억원으로 소폭 증가에 그쳤다. 3등급(850~899점)은 5조8622억원에서 3조2396억원으로 급감했다. 4등급(800~849점)은 2조9026억원에서 1조5997억원으로, 5등급(750~799점)은 2조601억원에서 1조815억원으로 감소했다.

이처럼 1등급 신용대출만 늘면서 전체 신용대출 가운데 그 규모가 가장 커졌다. 2019년 말까지만 해도 1등급 신용대출 잔액은 2등급은 물론 3등급보다도 적었고 4등급과 비등비등했다. 그런데 지난해는 2등급보다 규모가 월등히 컸고, 3등급의 4배, 4등급보다는 8배 정도로 규모가 커졌다.

다른 시중은행도 정도는 다르지만 고신용에 신용대출이 집중되는 모습이다. 국민은행의 경우 2~3등급 신용대출이 급증했다. 2등급 신용대출 잔액은 2019년 말 5조7713억원에서 지난해 말 16조6857억원으로, 3등급은 4조752억원에서 10조4485억원으로 늘었다. 반면 4등급부터는 횡보하는 모습이었다. 4등급 1조6595억원→3조2168억원, 5등급 1조3210억원→1조4654억원 흐름을 보였다.

하나은행도 2~3등급 위주로 신용대출이 늘었다. 같은 기간 2등급 신용대출 잔액은 3조4425억원에서 9조838억원으로 급증했다. 3등급은 2조780억원에서 5조5056억원으로 늘었다. 4등급부터는 역시 횡보하는 흐름이었다.

반면 시중은행들의 중금리대출 취급 건수는 지난해(2021년) 5대 시중은행(KB국민·신한·하나·우리·NH농협은행)과 5대 지방은행(대구·전북·광주·부산·경남은행), 2대 인터넷전문은행(카카오뱅크·케이뱅크) 등 주요 12개 은행 가운데 4곳을 제외한 8곳에서 중금리 대출 취급액이 줄어든 것으로 나타났다. 지난해의 경우 카뱅의 신규 중금리 대출 취급 건수는 28만9848건이었으나 나머지 11개 은행은 4만8776건에 그쳤다.

|

◇“신용대출 규제 풀리면, 고신용자만 수혜”

코로나 2년간은 자산시장이 동시에 급증하면서 신용대출 수요가 폭발하던 때였다. 이같이 양호한 대출환경에서 은행들이 고소득자·고신용자들게에만 대출 문을 활짝 여는 등 손쉬운 영업에 집중했다는 분석이 나온다.

이 같은 상황은 앞으로는 더 심화할 가능성이 있어 보인다. 최근 신용대출을 필두로 가계대출 시장이 부진한 가운데, 정부가 신용대출 한도를 연봉 이내로 제한했던 규제를 이달 말로 끝낼 것으로 예상된다.

규제가 해제되면 당장 대출 한도가 확대되는 것은 고소득 직장인이나 전문직 등 고신용자들이다. 애초 은행권은 신용대출을 기본적으로 연봉 이내에서 승인하는데, 일부 고신용자들을 대상으로만 연봉의 200~300%까지도 대출하는 상품을 운영하고 있었기 때문이다. 이 상품이 제한을 받았다가 다시 원상복귀된다는 뜻이다.

윤창현 의원은 “은행이 고소득자와 고신용자 위주의 손쉬운 영업에 집중하고 있다”면서 “금리인상기를 맞아 우수한 심사인력과 인공지능(AI) 등 첨단기술을 활용해 중저신용자에 대한 대출 기회를 넓혀 드리는 노력이 필요한 시점”이라고 말했다.

댓글목록

등록된 댓글이 없습니다.