‘대출·예금’ 다 잡은 SBI저축은행…총자산 13조원 넘겼다

페이지 정보

작성자 관리자 댓글 0건 조회 1,034회 작성일 22-03-29 11:42본문

▲ⓒ

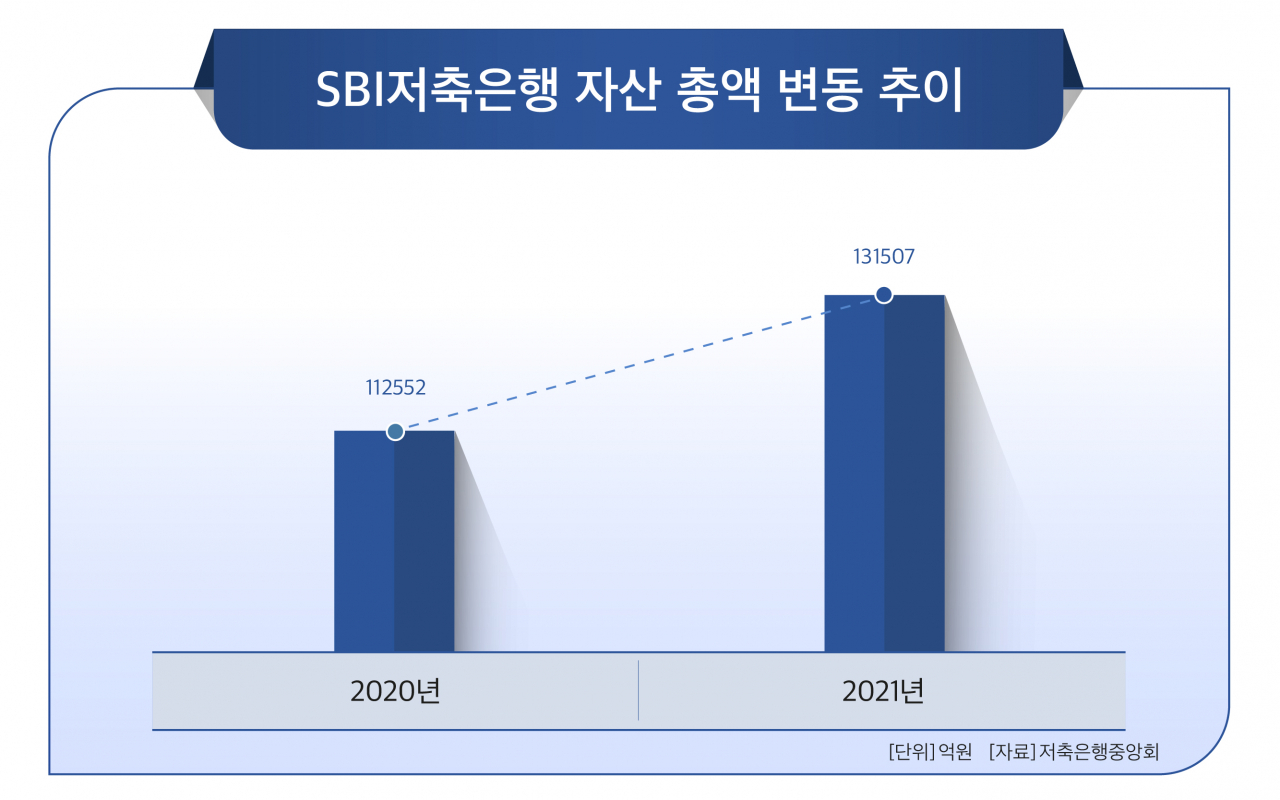

▲ⓒSBI저축은행의 자산 총액이 1년 동안 2조원가량 증가하며 양호한 성장세를 보였다. 대출채권과 예수금이 전년보다 대폭 늘면서다.

신종 코로나바이러스 감염증(코로나19) 장기화에 따라 대출 수요가 늘고 기업금융 경쟁력을 지속적으로 확보한 것이 자산 성장에 영향을 줬다는 분석이다.

28일 저축은행중앙회에 따르면 SBI저축은행의 지난해 자산 총액이 13조1507억원으로 집계됐다. 전년 11조2552억원에서 19.7% 증가한 수치다.

같은 기간 당기순이익은 3494억원으로 2020년 2582억원에 견줘 35.3% 늘었다. 광주은행(1965억원)과 전북은행(1613억원) 등 일부 지방은행의 순익을 뛰어넘었다.

특히 대출채권이 증가하며 견조한 자산 성장세를 견인했다. 지난해 SBI저축은행의 대출 잔액은 10조8975억원으로 사상 처음 10조원을 넘어섰다.

대출채권별로 보면 일반자금대출이 2020년 8조3220억원에서 1년 동안 10조2285억원까지 증가했고 예적금담보대출도 56억105만원에서 108억2797만원으로 두 배 가까이 늘었다.

이 같은 대출채권 성장에는 지난해 코로나19 장기화에 따라 대출 수요 급증과 정부와 금융당국의 중금리대출 활성화 정책에 부응한 영향이 컸다.

SBI저축은행은 지난해 전국 20개 영업점을 기반으로 서민금융 상품인 ‘사잇돌대출2’, ‘햇살론’ 등의 중금리대출 영업을 강화했다.

SBI저축은행은 예수금 확보에도 적극적으로 나섰다. 예수금은 통상적으로 이자가 지급되는 예·적금 수신고를 뜻한다. 2021년 말 SBI저축은행의 예수금은 11조3309억원으로 2020년(9조8094억원)보다 15.5% 늘었다.

코로나19 영향으로 대출자산이 급격하게 증가하자 예대율이 급격하게 오르는 것을 막고자 예수금을 늘리는 전략을 택한 것으로 보인다.

지난해 말 기준 SBI저축은행의 예대율은 96.1%로 금융당국의 권고 기준인 100% 이내를 유지하고 있다. 예대율의 경우 너무 높으면 자산건전성에 부정적 영향을 주지만 너무 낮아도 자산을 효율적으로 운영하지 못해 수익성 저하로 이어질 수 있다. 90% 후반대 예대율은 안정적인 자금 운용 기조로 보는 것이 업계 중론이다.

다만, 대출채권 중 코로나19 취약 업종으로 꼽히는 도소매업 대출이 크게 늘어난 것은 우려스러운 부분이다. 도소매업 대출은 2020년 6890억원에서 지난해 1조564억원으로 53.3% 가까이 늘었다. 도소매업 대출은 자영업자, 소호대출을 의미한다.

SBI저축은행은 도소매업 대출은 신용대출이 아니라 담보 대출로 구성돼 건전성 리스크가 높지 않다는 입장이다.

SBI저축은행 관계자는 “당사가 취급하는 도소매업 대출의 경우 주로 부동산을 담보로 한 한 채권인 경우가 대부분”이라며 “부실 위험은 은행의 역량에 따라 크게 나뉘는데 SBI저축은행은 대출 심사 역량을 갖추고 있어 부실 리스크에 대응할 여력이 충분하다”고 말했다.

SBI저축은행은 가계총량 대출규제로 예년만큼 대출을 늘릴 수 없는 상황에서도 포트폴리오 다변화를 통해 호실적을 이어간다는 방침이다.

이 관계자는 “대출 총량 규제로 가계대출을 늘리기가 쉽지 않지만 중금리대출 취급 비중을 높은 수준으로 유지하고 특히 중소기업 대출 비중을 늘려 기업금융에서도 경쟁력을 지속적으로 확대해 나갈 것”이라고 말했다.

[CEO스코어데일리 / 안은정 기자 / bonjour@ceoscore.co.kr]

출처 : https://www.ceoscoredaily.com/page/view/2022032812545238394

댓글목록

등록된 댓글이 없습니다.