"당장 이자 아까워"…금리 상승기에도 대출 80%는 변동금리

페이지 정보

작성자 관리자 댓글 0건 조회 712회 작성일 22-02-09 16:48본문

이데일리 이윤화 기자] 미국을 비롯한 주요국 중앙은행의 통화정책 긴축 시기가 다가온 가운데 한국은행의 기준금리 추가 인상이 점쳐지고 있지만, 은행 신규 대출액 중 80%는 여전히 변동금리를 선택하고 있다.

금리 인상기 추가 대출금리 상승이 불가피해 보이지만 당장 부담해야 할 이자 비용이 부담스러워 선뜻 고정금리를 선택하기 어렵지만 앞으로는 셈법을 잘 따져봐야 한단 조언이 나오고 있다.

|

9일 한국은행에 따르면 지난해 12월말 예금은행의 신규 가계대출 가운데 고정금리 비중은 17.9%, 변동금리 비중은 82.1%였다. 이 같은 변동금리 비중은 8년 만에 최고였던 11월(82.3%)과 비슷한 수준이다. 잔액 기준으로도 12월 말 기준 고정금리 비중은 23.9%에 그쳤고, 변동금리 비중은 76.1%를 기록해 2014년 4월 말(76.2%) 이후 7년 8개월 만에 최고였다.

|

이처럼 변동금리 비중이 높은 이유는 향후 대출 이자 부담 증가가 예상되더라도 당장의 이자부담이 크기 때문. 통상 은행에서 고정금리 상품을 취급할 때 향후 금리 변동 위험성을 감안해 가산금리를 붙이게 되는데 이 때문에 변동금리보다 고정금리가 더 높은 경우가 많다.

은행연합회가 시중은행의 자금조달 비용을 취합해 산출한 코픽스 금리에 은행들이 각자의 가산금리를 반영하면 대출금리가 된다. 이 때문에 한은 기준금리가 1.25%까지 작년 8월부터 6개월 사이 0.75%포인트나 올랐음에도 고정금리보다 변동금리를 더 낮게 적용받을 수 있어 변동금리를 선택하는 경우가 많다.

한은 관계자는 “기준금리가 오르면 은행들이 조달하는 비용이 늘어나 변동금리도 높아지는 것이 사실이지만 고정금리와 비교해 대출하려고 하면 은행 자체적으로 미래 리스크를 감안해 붙이는 가산금리와 주거래 은행 등 요인으로 적용해주는 우대금리가 있어 어떤 것이 절대적으로 높다고 보기 어렵고 변동할 수 있다”고 설명했다.

실제 이날 신한은행의 이날 기준 주택담보대출 변동금리(신규 코픽스 기준)는 3.68~4.73%로, 금융채 5년물 기준 고정금리(4.04~4.87%) 대비 하단과 상단이 모두 낮았다. 두 달 전인 작년 12월 8월 기준으론 주담대 고정금리가 변동금리 대비 금리 하단과 상단이 0.04%포인트, 0.28%포인트 높았지만 지금은 다시 변동금리가 더 낮아진 것. 신한은행 전세자금대출 역시 변동금리는 3.49~4.39%로, 금융채 1년물 연동 고정금리 3.59~4.49%보다 소폭 낮았다.

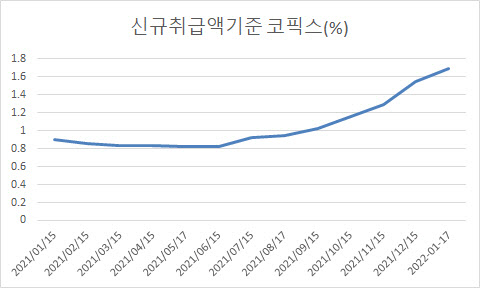

그러나 전문가들은 기준금리 인상기인 만큼 단기금리가 빠르게 상승할 수 있단 점을 감안하면, 오히려 고정금리 대출을 받는 것이 장기적으론 유리할 수 있다고 조언한다. 실제 금리 인상에 민감한 단기물 지표인 국고채 3년물 금리는 8일 기준 0.066%포인트 오른 2.303%를 기록해 2018년 3월5일(2.311%) 이후 최고였다. 코픽스 금리 오름세도 가파르다. 신규취급액 기준 코픽스 금리는 작년 12월15일 1.55%에서 지난달 17일 기준 1.69%까지 올랐다.

시중은행 관계자는 “보통은 은행들의 조달 비용에 대한 기간이 더 길수록 대출 금리가 더 올라가기 때문에 고정금리가 더 높은 것이 사실이나, 시장에서 단기물 금리가 더 급등하는 경우엔 변동금리가 더 높아질 수 있다”고 설명했다.

그러면서 “최근 시장금리 상승이 가파른 만큼 상황에 따라 변동성이 클 수 있는데도 변동금리 대출을 선택하는 것은 당장 조금 더 싸다는 판단 때문”이라며 “또 중도상환 수수료 없이 변동에서 고정으로 한 번 정도 갈아탈 수 있다는 점까지 고려한 것이지만, 몇 개월 뒤 고정금리가 현재보다 더 높지 않을 것이란 보장은 없는 만큼 잘 판단해야 한다”고 조언했다.

출처https://www.edaily.co.kr/news/read?newsId=03325926632228880&mediaCodeNo=257&OutLnkChk=Y

- 이전글고신용자, 사잇돌대출 받기 어려워진다···중저신용자 70% 우선 공급 22.02.10

- 다음글대출규제에 사지로 몰리는 저신용자…저축銀, 저신용자 취급 비중 1%도 안돼 22.02.08

댓글목록

등록된 댓글이 없습니다.