저축은행 특판 러시…'무늬만 고금리' 지적 잇달아

페이지 정보

작성자 관리자 댓글 0건 조회 712회 작성일 22-02-16 13:39본문

연 최대 5~7% 적금 상품 출시…예대율 규제로 예수금 확보 나서

6회 자동이체 조건 등 금리가산 충족 어려워 기대수익 낮다는 지적

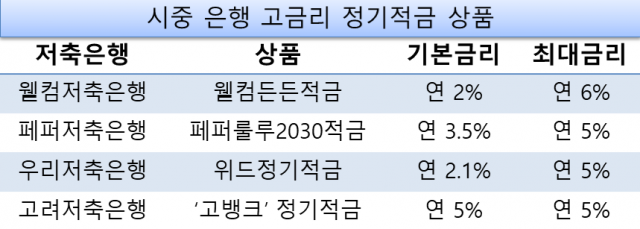

<자료=금융감독원 금융상품통합비교공시>

저축은행들이 고금리를 내세운 적금 특판 상품을 잇달아 내놓고 있다. 기준금리 인상 여파로 시중은행이 금리를 올리자 고객을 빼앗기지 않기 위해 높은 금리를 내세운 상품을 전면에 내세우고 있는 것이다.

하지만 일부 상품의 경우 낮은 기본금리에 우대금리라는 옵션만 잔뜩 붙여 놓은 '무늬만 고금리'라는 지적이 나오고 있다.

14일 금융권에 따르면 저축은행들이 최근 기존 정기 예·적금 평균 금리를 웃도는 고금리 특판 상품을 선보이고 있다. 2월 기준 저축은행의 1년 만기 정기예금과 정기적금 평균금리가 각각 2.45%, 2.41%인데, 이보다 높은 5~6% 금리 상품을 내놓은 것.

고려저축은행은 모바일 애플리케이션 출시를 기념해 이달까지 연 5% 이자를 제공하는 ‘GO BANK 정기적금’을 판매하고 있다. 웰컴저축은행은 최대 연 6% 금리를 주는 ‘웰빙든든적금’을 판매 중이다. 우리저축은행도 최대 연 5% 금리를 제공하는 '위드정기적금'을 출시했다.

이처럼 저축은행들이 높은 적금 금리를 제시하는 이유는 인터넷전문은행이나 시중은행과 경쟁에서 밀리지 않기 위해서다. 최근 시중은행들이 기준금리 인상에 따라 적금 금리를 높이기 있기 때문이다. 여기에 오는 4월부터 예대율 100% 규제가 시행돼 이를 맞추기 위해서는 예금 수신고 확보가 필요하다는 이유도 있다.

업계 관계자는 "시중은행과 저축은행의 금리차가 좁혀지면 일반적으로 안전하다고 인식되는 시중은행으로 돈이 몰리는 경향이 있다"며 "저축은행들이 조금이라도 높은 금리를 제시해야 경쟁이 된다”고 말했다.

문제는 저축은행이 고금리 상품을 내세워 고객 유치에 나서고 있지만 실제 효과는 떨어진다는 점이다. 낮은 기본금리에 까다로운 우대금리 조건을 붙여놔 일반 금융소비자가 이를 맞추기는 쉽지 않다는 것이다. 일부 상품은 납입기간이 짧거나 한도가 제한돼 기대수익이 낮다는 지적도 나온다. 고객을 유인하기 위한 '미끼 상품'이라는 얘기다.

웰컴저축은행 ‘웰빙든든적금’의 경우 ‘최초 가입자’에 한해 우대금리(1.0%) 혜택이 주어진다. 또 적금 가입 시점 예금주 신용평점에 따라 우대율이 달라진다. 신용평점 1점 이상~ 350점 이하 저신용자에 한해서만 최대 3.0% 우대금리를 제공한다. 6% 고금리 상품임을 강조하지만 기본금리가 2.0%인 셈이다.

페퍼저축은행의 '페퍼룰루2030적금'은 5% 고금리를 장점으로 앞세우지만 기본금리는 3.5%다. 자사 은행 입출금계좌로 6회 이상 자동이체해야 우대금리(1.0%) 요건을 맞출 수 있다. 여기에 마케팅 상품서비스 안내 동의 시 0.5% 혜택이 추가로 제공된다.

지난달 31일 판매를 종료한 상상인플러스저축은행에서 판매한 7% 고금리 적금인 ‘크크크 777 정기적금’도 대표적인 '무늬만 고금리' 상품으로 꼽혔다. 이 상품은 납입기간 7개월에 월 최대 20만원까지만 납입할 수 있었다. 최대 한도로 적금을 유지해도 받을 수 있는 이자 수준은 2만원대에 불과했다.

금융권 관계자는 “특판 상품은 수익을 내려고 만든 상품이기보다 혜택을 일부 준다는 의미에서 만들다 보니 한계가 있을 수밖에 없다”며 “고객 입장에서는 기존 적금 상품보다 혜택이 높은 특판 상품 조건을 세세하게 참고해 적합한 상품을 찾는다면 나쁠 건 없다”고 말했다.

(출처-https://www.ceoscoredaily.com/page/view/2022021015573193171)

댓글목록

등록된 댓글이 없습니다.