"기준금리 동결" 이자 걱정 줄어드나 했는데…뛰는 대출금리, 왜?

페이지 정보

작성자 관리자 댓글 0건 조회 371회 작성일 23-10-20 15:13본문

|

한국은행이 기준금리를 3.5%로 6회 연속 동결했으나 대출금리는 상승세를 타고 있다. 3%대 대출금리를 유지하던 전세대출도 일제히 4%대를 넘어섰다. 시장금리가 오르면서 차주들의 부담은 한동안 지속될 것으로 보인다.

19일 한국은행 금융통화위원회(금통위)는 회의를 열고 기준금리를 현재의 3.50%로 유지하기로 결정했다. 올해 2월부터 4월, 5월, 7월, 8월에 이어 여섯 차례 연속 동결이다.

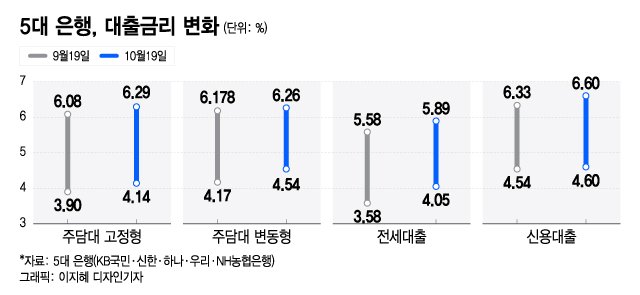

기준금리는 멈춰있지만 은행권 대출금리는 오르고 있다. 이날 기준 5대 은행(KB국민·신한·하나·우리·NH농협은행)의 전세대출 변동형 금리는 4.05~5.89%로 집계됐다. 5대 은행의 전세대출 금리는 지난 3월말 이후 7개월 가까이 하단이 3%대를 유지했으나, 지난 17일부터 4%대에 진입했다.

주택담보대출 변동형 주력 상품 금리도 4.54~6.26%로 한 달 전(4.17~6.178%)에 비해 상하단이 각각 0.37%포인트(p), 0.082%p 뛰었다. 같은 기간 주담대 고정형(혼합형) 금리도 3.90~6.08%에서 4.14~6.29%로 상승했다.

대출금리가 오른 것은 준거금리가 되는 시장금리인 코픽스와 은행채 금리가 상승했기 때문이다. 전세대출과 주담대 변동형 금리의 기준이 되는 신규취급액기준 COFIX(자금조달지수)는 3.82%로 전월 대비 0.16%p 상승하면서 지난 1월(3.82%)과 같은 연중 최고점을 기록했다. 주담대 고정형 금리의 준거금리인 금융채 5년물도 지난 4일 4.795%로 연고점을 갱신한 뒤 전날 4.717%로 마감했다.

은행권에서는 시장금리 상승의 주원인을 지난해 말 대규모 머니무브를 일으킨 '100조원' 규모 고금리 수신상품의 만기가 돌아오고 있기 때문으로 보고 있다. 5대 은행으로 한정하면 지난달부터 6개월 내(지난 9월~내년 2월) 정기예금 만기 도래액이 76조1803억원에 달한다. 만기 도래액만큼 수신을 취급하기 위해서는 정기예금 금리를 올리고 은행채 발행을 늘려야 한다. 그 결과가 시장금리 상승이다.

이에 금융당국은 전날 유동성커버리지비율(LCR) 규제를 현재 95% 수준에서 높이지 않고 유지하면서 과도한 수신경쟁을 억제하겠다고 나섰다. LCR은 30일간 예상되는 순현금 유출액 대비 고유동성 자산 비율을 뜻한다. 이를 올리면 고유동성 자산 확보를 위해 은행채 발행을 늘리거나 예금을 더 확보해야 한다.

아울러 긴축 장기화 기조로 미국 국채금리가 뛰면서 국내 시장금리에 영향을 주고 있는 점도 대출금리 상승에 영향을 끼치고 있다. 10년 만기 미국 국채 금리는 18일(현지시간) 4.9%대를 넘어 2007년 이후 처음으로 5%대 진입을 코앞에 두고 있다. 미국 국채 금리는 시차를 두고 국내 국채 금리와 은행채 장기물에 영향을 준다.

금융권 관계자는 "시장금리가 뛰면서 사실상 기준금리가 오른 것과 같은 역할을 하고 있어 차주들의 부담이 심화되고 있다"며 "수신경쟁을 당국이 제한했으나 이번에는 미국 장기물을 중심으로 국채금리가 뛰면서 대출금리가 다시 오를 것으로 보인다"고 말했다.

댓글목록

등록된 댓글이 없습니다.