전셋집 공동명의 했다가…신용 깎여 추가대출 막혔다, 왜 [출처: 중앙일보] 전셋집 공동명의 했다가…신용 깎여 추가대출 막혔다…

페이지 정보

작성자 관리자 댓글 0건 조회 1,137회 작성일 21-03-29 09:33본문

예비 신랑 A씨는 아파트 전세로 신혼집을 얻었다가 신용점수가 깎이는 일을 경험했다. 전세보증금을 신부와 절반씩 나눠 부담하고 전세 임대차 계약도 부부 ‘공동명의’로 한 것이 원인이었다.

[금융SOS]세입자가 꼭 알아야 할 전세대출

부동산 계약서상 임차인이 부부 공동명의면 전세 대출을 받을 때도 부부 연대보증이 필요하다. A씨는 신부 이름으로 대출을 받고 본인은 연대보증을 섰다. A씨는 “공동명의 때문에 연대 보증을 한 건데 (신용점수가 하락해) 앞으로 추가 대출을 받는데 불이익을 받게 됐다”며 “이럴 줄 알았다면 굳이 공동명의를 하지 않았을 것”이라고 후회했다.

셔터스톡

“세입자 공동명의, 세금 혜택 없어”

A씨 부부처럼 신랑 신부가 돈을 합쳐 전세 보증금을 마련한 경우 전세 임대차 계약을 부부 공동명의로 하기도 한다. 이때 전세 대출이 서울보증보험을 제외한 주택금융공사(이하 주금공)나 주택도시보증공사가 보증하는 상품이라면 연대보증이 필수다.

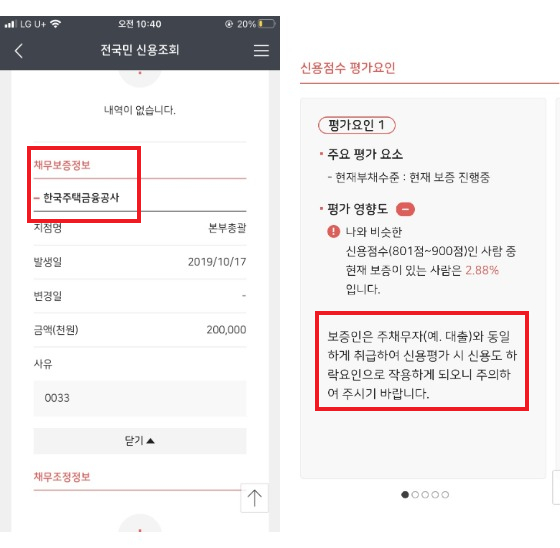

A씨의 신용상태 보고서. '채무보증정보' 항목에는 전세 대출 연대 보증 현황이 기록돼있고, 이 때문에 신용 점수가 깎였음을 알 수 있다.

금융소비자보호법(금소법)이 시행돼도 연대보증 계약 방식은 그대로다. 이에 대해 금융위원회 관계자는 “지난 25일 금소법 시행 이후 개인 대출 상품에서 제3자의 연대보증이 금지됐지만, 주택금융공사와 주택도시보증공사 보증부 대출은 (금소법) 적용 대상에 포함되지 않는다”고 설명했다.

연대보증은 신용점수(등급)에 영향을 미칠 수 있다. 한 은행 관계자는 “전세 대출에 연대보증을 서게 되면 주금공 등 금융기관 보증서 사용 이력이 남기 때문에 은행에서 기존에 대출을 일으킨 이력이 있는 사람으로 인식할 수 있다”고 설명했다.

전문가들은 전세 세입자라면 부부 공동명의로 계약서를 쓰기 전에 득실을 따져봐야 한다고 입을 모은다. 권대중 명지대 부동산대학원 교수는 “집주인이라면 부부 공동명의가 절세에 유리할 수 있지만, 세입자라면 부부 공동명의로 얻는 세금 혜택은 없다”고 강조했다. 다만 “세입자 공동명의는 부부가 전세 보증금을 절반씩 가진 것으로 보기 때문에 남편의 채무로 인해 전세보증금에 압류가 들어온다고 해도 아내 쪽 보증금은 지킬 수 있다”고 덧붙였다.

대출이자 계산. 셔터스톡

전세 보증금 올라 한도 초과했다면

전세 계약을 연장할 때 집주인이 보증금을 일부 올리면서 대출 조건을 맞추지 못하게 됐을 때는 어떡해야 할까. 예컨대 5억짜리 전세보증금이 5% 올라 5억2500만원이 된 경우다.

전세대출은 통상 보증금액 상한 조건이 있다. 주택금융공사 보증서를 낀 전세대출이라면 전세 보증금이 수도권 5억, 지방 3억을 초과하는 경우에는 대출이 안 된다. 다만 전세대출 보증금액이 상한선을 넘더라도 대출 액수를 늘리지 않는다는 조건으로 한 차례 대출 연장은 가능하다.

한 은행 관계자는 “보증금이 올라 대출 조건이 어그러질 경우 대출금을 증액하지 않는 조건으로 1회 연장하거나(주금공), 서울보증보험을 낀 전세 대출로 갈아타는 방법이 있다”고 했다. 서울보증보험은 전세 보증금에 제한을 두지 않고 대출 한도도 최대 5억으로 주금공(2억 원대)에 비해 높기 때문이다.

또 만기연장이 필요할 경우 최소 한 달 전 은행에 만기연장을 요구하는 게 안전하다. 일반적으로 은행은 전세자금 대출을 이용 중인 고객의 만기 연장을 심사할 때 고객의 신용 상태 등을 다시 점검하는 과정을 거치기 때문이다.

[출처: 중앙일보] 전셋집 공동명의 했다가…신용 깎여 추가대출 막혔다, 왜

댓글목록

등록된 댓글이 없습니다.