“신용대출 막차 타자”… 신규대출액 3.5배로 껑충

페이지 정보

작성자 관리자 댓글 0건 조회 1,142회 작성일 20-11-18 08:56본문

30일부터 규제 예고에 시장 요동

“규제 시행 전에 신용대출 받아놓으면 대출 회수 대상이 아닌 거죠? 내년에 주택담보대출, 신용대출을 ‘풀’로 끌어다가 신혼집을 장만하려고 했는데, 당장 은행으로 달려가야겠네요.”

금융당국이 이달 30일부터 고소득자의 신용대출을 조이는 규제를 예고하자 늦기 전에 ‘막차’를 타려는 대출 수요자들이 바쁘게 움직이고 있다. 주말 동안 비대면(非對面) 신용대출이 3배 이상 급증하는가 하면 은행 창구에 각종 대출 문의가 들어오고 있다. 시장에서는 “집값이 뛰어 무주택자는 주담대, 신용대출 등 ‘영끌(영혼까지 끌어 모으기)’해야 내 집을 마련할 수 있는데 신용대출까지 막아버렸다”는 불만이 터져 나온다.

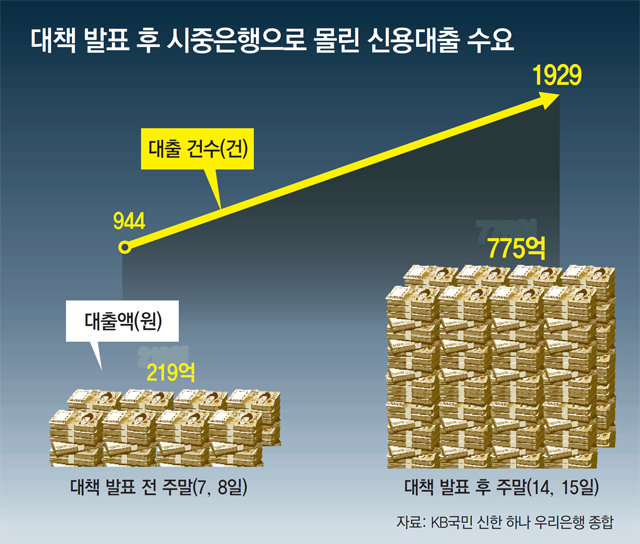

17일 KB국민·신한·우리·하나은행 등 4개 시중은행에 따르면 14, 15일 주말 이틀 동안 이들 은행에서 신규 취급한 비대면 신용대출은 총 1929건(775억 원)이었다. 신용대출 규제가 발표되기 전 주말인 7, 8일 대출 건수는 944건, 대출 금액은 219억 원이었다. 13일 신용대출 규제 발표의 영향으로 일주일 새 대출 건수는 약 2배, 대출 금액은 약 3.5배로 불어난 것이다. 인터넷은행 카카오뱅크에서는 15, 16일 신용대출 신청 고객이 일시적으로 몰리면서 접속 지연 현상까지 나타났다.

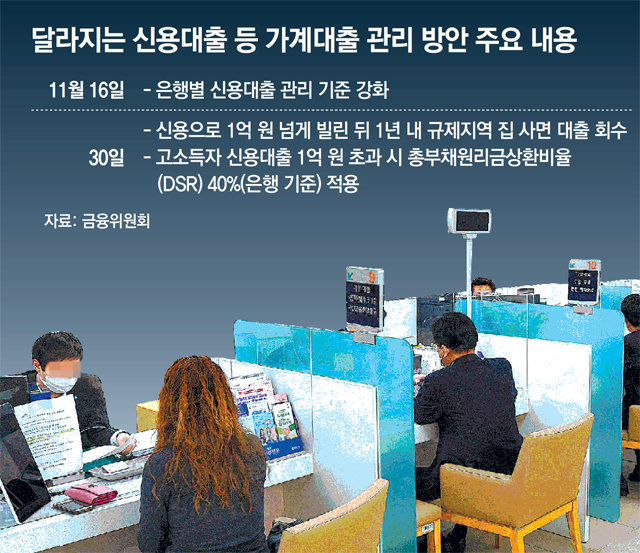

13일 금융당국이 내놓은 ‘신용대출 등 가계대출 관리방안’은 고소득자의 신용대출이 부동산 시장으로 흘러가 집값을 끌어올리는 현상을 잡기 위한 규제다. 30일부터 연소득 8000만 원을 넘는 고소득자의 신용대출 총액이 1억 원을 넘으면 ‘총부채원리금상환비율(DSR) 40% 이하(비은행권 60% 이하)’ 규제 대상이 된다. 모든 가계대출의 연간 원리금 상환액이 연소득의 40%가 넘지 않아야 대출이 가능하다는 뜻이다. 1억 원 넘게 신용대출을 받은 개인이 1년 안에 규제지역에서 주택을 사면 신용대출은 회수된다.

다만 30일 이전에 이미 1억 원 초과 신용대출을 보유하고 있다가 대출을 연장하거나 금리·만기 조건만 변경해 재약정하는 사람은 규제 대상이 아니다. 또 마이너스통장의 경우 실제 사용한 금액이 아니라 약정한 금액을 기준으로 한다. 미리 마이너스통장 한도를 열어둘 경우 규제를 피해갈 수 있다는 얘기가 된다.

이 때문에 30일 이전에 미리 신용대출을 받거나 마이너스통장을 열어 두려는 이들이 은행 창구로 몰리고 있다. 온라인 커뮤니티에서는 “당장 사용할 돈이 아니니 이자가 나가지 않는 마이너스통장이 신용대출보다 낫다”는 등 각종 정보 공유가 한창이다. 내년 주택 구매를 계획하던 직장인 이모 씨(36)는 “이자가 아깝긴 하지만 나중에 자금이 모자란 것보다는 나을 것 같아 이번 주 대출을 미리 받으려 한다”며 “은행들에만 좋은 일을 해준 셈”이라고 말했다. 잇단 대출규제로 현금부자들만 유리해졌다는 비판도 일고 있다. 자영업자 김모 씨(35)는 “부모 도움을 받을 수 없는 사람들의 유일한 자금줄인 대출까지 막아 버리면 평범한 사람들이 어떻게 집을 살 수 있겠느냐”고 목소리를 높였다.

무주택자 등의 불만이 커지자 금융위원회는 방어에 나섰다. 무주택자는 통상 주택담보인정비율(LTV) 40∼50%까지 대출이 가능하며 신용대출을 1억 원 이하만 받는다면 문제가 되지 않는다는 설명이다. 금융위 관계자는 “일부 고소득층의 과도한 신용대출을 활용한 주담대 규제 회피나 갭 투자를 막는 효과가 있다”고 강조했다.

출처 : https://www.donga.com/news/article/all/20201117/104020150/1

댓글목록

등록된 댓글이 없습니다.