DSR은 금융권 대출의 연간 원리금 상환액이 연소득의 일정 비율(은행권 40%, 비은행권 50%)을 넘지 못하도록 하는 제도다. 금융당국 계획대로면 기존에 신용대출이나 주택담보대출 등의 빚을 지고 있는 유주택자가 전세대출을 추가로 받지 못하거나 한도가 줄어들게 된다. 그동안 은행에서 비교적 수월하게 빌린 전세대출금이 갭투자 밑천이 되는 경우가 많았던 만큼 업계에선 향후 갭투자가 감소할 것으로 보고 있다.

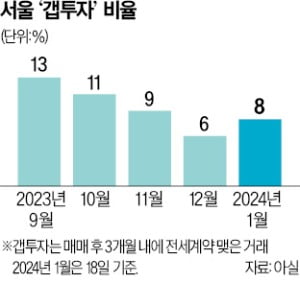

고금리와 집값 하락세 등이 겹치며 이미 갭투자 수요는 위축되고 있다. 부동산 빅데이터업체 아실에 따르면 서울의 전체 거래에서 갭투자가 차지하는 비율은 작년 11월 9%까지 떨어진 이후 이달까지 석 달 연속 한 자릿수를 나타내고 있다. 통상 서울의 갭투자 비율은 15% 남짓이다. 2022년 초 10%에 육박하던 부산의 갭투자 비율도 이달에는 2%에 그쳤다.

윤수민 농협은행 부동산전문위원은 “수도권에 비해 전세가율(매매가 대비 전세가 비율)이 높은 지방에서 갭투자가 더 많이 꺾일 수 있다”고 내다봤다. 그동안 지방에서는 전세가율이 높아 적은 비용으로도 갭투자가 손쉬웠지만, DSR 규제를 받으면 갭투자가 어려워질 수 있기 때문이다. 한국부동산원에 따르면 지난달 기준 지방 아파트 전세가율은 72.1%로 서울(55.8%)과 수도권(61.3%)보다 높았다.

일각에선 정부가 다음달 기존 DSR보다 강력한 규제인 ‘스트레스 DSR’을 도입하는 등 지속적으로 대출을 죄고 있는 만큼 갭투자가 오히려 늘어날 수 있다는 관측도 나온다. 목돈이 부족한 상황에서 은행에 손을 벌리기 힘들어진다면, 전세를 끼고 집을 사려는 심리가 확산할 수 있다는 판단에서다.

금융당국의 이번 계획이 현실화되면 전셋값이 일부 조정될 수 있다는 분석도 나온다. 함영진 직방 빅데이터랩장은 “대출 허들이 높아지면 임차인이 과거에 비해 집주인의 보증금 인상 요구를 받아들이지 못할 가능성이 커진다”고 말했다. 세입자의 자금력이 약해질수록 전셋값 상승 동력이 떨어질 수밖에 없을 것이란 전망이다.

보증금을 줄이는 대신 월세를 내는 반전세 수요가 늘어날 것이란 관측도 제기된다. 이렇게 되면 임차인의 부담은 더 커질 수도 있다.