취업·승진·신용등급 올랐나요?…"대출금리 깎아달라" 요구하세요

페이지 정보

작성자 관리자 댓글 0건 조회 1,137회 작성일 20-10-27 09:38본문

대출이 필요할 때 여러 금융회사에 손품, 발품을 팔아 최저금리를 찾아내는 ‘똑똑한 소비자’가 많아졌다. 하지만 가장 유리한 조건으로 대출을 받았다고 해서 끝이 아니다. 소비자에게는 신용상태가 좋아지면 “금리를 깎아달라”고 당당하게 요청할 수 있는 권리가 법으로 보장돼 있다. 바로 ‘금리인하요구권’이다.

요즘은 창구에 찾아가지 않아도 PC나 스마트폰으로 간편하게 금리인하요구권을 행사할 수 있게 됐다. 이런저런 이유로 대출을 받아뒀다면, 이 권리를 활용할 수 있는지 틈틈이 확인해보는 것이 좋다.

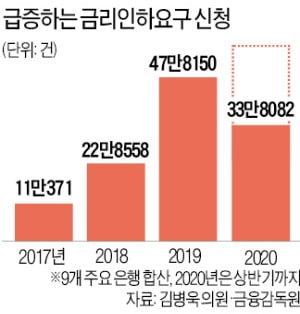

13일 김병욱 더불어민주당 의원실에 따르면 올 상반기 국내 9개 은행에 접수된 금리인하 요구는 33만8082건이며 이 가운데 14만3059건이 받아들여졌다. 2017년에는 11만3071건이 접수돼 4만5820건이 수용됐다. 해마다 두 배꼴로 이용 실적이 늘고 있다. 소비자들이 금리인하요구권을 활용해 아낀 이자는 2017년부터 올 상반기까지 1136억원으로 추산됐다.

최근 눈에 띄는 변화는 인터넷·모바일뱅킹을 활용한 ‘비대면 신청’이 급증하고 있다는 점이다. 전체 금리인하 요구 중 비대면 신청의 비중은 2017년 60.3%에서 올 상반기 98.2%로 급증했다. 이 기간에 인터넷전문은행인 카카오뱅크와 케이뱅크가 등장했고, 기존 은행에서도 지난해 1월부터 인터넷으로 금리인하 신청이 가능해진 점이 영향을 미친 것으로 분석됐다. 김 의원은 “금리인하요구권 신청은 2002년 각 은행에서 자율적으로 시행했지만 2019년 6월 법제화를 계기로 큰 폭으로 증가하는 추세”라고 설명했다.

금리인하요구권은 취업, 승진, 재산 증가, 신용등급 상승 등으로 인해 신용상태가 좋아졌을 때 대출 금리를 낮춰달라고 요구할 수 있는 권리다. 은행, 저축은행, 보험, 카드 등 모든 1·2금융권에서 행사할 수 있다.

론 소비자가 요구한다고 금융사가 무조건 받아줘야 하는 것은 아니다. 대출 금리가 이용자의 신용상태에 따라 변동되는 상품이어야 하고, 신용상태 변화는 금리에 영향을 줄 수 있는 유의미한 수준이어야 한다. 금리인하요구권의 수용률은 2017년 41.5%, 2018년 26.6%, 2019년 29.9%, 올 상반기 32.5%로 각각 집계됐다.

금리인하를 신청하는 절차는 업체마다 약간씩 차이는 있지만 생각보다 간단하다. 창구에서는 금리인하 신청서를 작성한 뒤 재직증명서, 근로소득 원천징수영수증 등의 증빙자료를 내면 된다. 인터넷·모바일에서는 금리인하 신청 메뉴로 들어간 다음 증빙자료를 팩스 등으로 제출하면 된다. 소비자에게 서류를 따로 요구하지 않고, 금융사가 전산망으로 알아서 확인하는 곳도 많다. 카카오뱅크는 지난해부터 신용등급이 오른 대출 이용자에게 ‘금리인하요구권을 행사하라’고 먼저 알려주는 서비스를 도입하기도 했다.

금융사는 금리인하 신청을 받고 나서 10영업일 안에 결과를 알려줘야 한다. 전화, 서면, 문자메시지, 이메일 등을 통해 수용 여부와 사유를 설명하는 것이 원칙이다.

요구가 받아들여지지 않더라도 소비자가 불이익을 보는 것은 없다. 자격이 된다면 일단 신청해보는 게 이득이라는 얘기다. 금융사에는 대출 계약을 체결하기 전 소비자에게 금리인하요구권 제도를 설명해줘야 하는 의무도 있다. 이를 어긴 금융사나 임직원은 최대 1000만원의 과태료를 물어야 한다.

금융당국 관계자는 “대출 시장은 정보의 비대칭성과 신용평가 방식의 복잡성, 전문성 문제로 인해 금융사가 제시하는 금리를 소비자가 수용하는 형태로 운영돼 왔다”며 “누구나 편리하게 금리인하요구권을 이용할 수 있도록 제도를 개선해 나갈 것”이라고 했다.

댓글목록

등록된 댓글이 없습니다.