文정부 들어 주담대 30조 늘 때 전세·신용대출 120조↑

페이지 정보

작성자 관리자 댓글 0건 조회 1,208회 작성일 20-08-27 09:16본문

민주당 오기형 의원, 금감원 자료 분석

LTV 옥죄자 전세, 신용대출 풍선효과

"DSR, 새 부채관리 지표로 도입해야"

서울 송파구 롯데월드타워 전망대 서울스카이에서 바라본 송파구 아파트의 모습. /연합뉴스

문재인 정부 출범 후 3년간 주택담보대출은 30조 늘어났지만 전세자금대출, 신용대출은 120조 급증한 것으로 나타났다. 주담대를 옥죄는 담보인정비율(LTV)을 강화하자 우회 경로인 전세대출, 신용대출이 빠르게 늘어난 것으로 풀이된다.

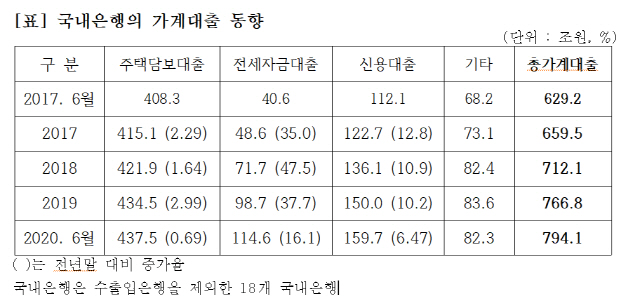

25일 더불어민주당 오기형 의원실이 금융감독원 자료를 분석한 결과 국내은행 주담대 잔액은 2017년 6월 408조 3,000억원에서 올해 6월 437조 5,000억원으로 29조 2,000억원(7.2%) 증가했다. 반면 전세자금대출은 같은 기간 40조 6,000억원에서 114조 6,000억원으로 74조(182.3%) 폭증했다. 신용대출은 112조 1,000억원에서 159조 7,000억원으로 47조 6,000억원(42.5%) 늘었다. 통계는 수출입은행을 제외한 18개 국내은행을 대상으로 집계됐다.

주담대는 증가세가 주춤하고 전세자금대출, 신용대출은 빠르게 늘어나는 이유는 뭘까. 오 의원은 “주담대에 주로 적용되는 LTV와 총부채상환비율(DTI)만 강화해 다른 형태의 대출(전세대출, 신용대출) 증가를 억제하지 못하고 있다”고 분석했다. 70%였던 LTV는 현 정부 출범 후 강화됐고 지금은 투기지역·투기과열지구에서 9억 이하 분은 40%, 9억 초과분은 20%가 적용되고 있다. 15억 초과 아파트는 아예 주담대가 나오지 않는다.

구체적으로 주담대가 나오지 않는 반면 부동산 가격은 계속 오르자 개인이 갖고 있던 자금으로 전세를 끼고 주택을 사고, 본인은 전세자금대출을 받아 전세로 살면서 전세대출이 급증했을 가능성이 있다. 또 주담대가 생각만큼 안 나오다 보니 부족분을 신용대출을 받아 충당해 신용대출이 빠르게 늘어난 것으로 보인다.

오 의원은 “가계부채 증가 요인이 주담대가 아니라 전세자금대출과 신용대출이었지만 정부는 LTV와 DTI 규제 방식을 고집해 가계부채는 계속 늘어났고 부동산 가격도 올랐다”며 “총부채원리금상환비율(DSR)의 엄격한 적용을 통해 가계부채 관리 방식을 근본적으로 전환해야 한다”고 촉구했다.

정부는 2018년 10월 DSR 규제를 도입했지만 개별대출에 적용하지 않고 총량규제 형태로 적용해왔다. 예컨대 시중은행은 DSR 70%를 초과하는 대출이 전체 대출의 15%를 넘지 않고 내년 말까지 평균 DSR을 40% 이내로 관리해야 한다. 개별 차주가 DSR이 50%여도 다른 차주가 30%면 규제를 준수하는 것이 된다. 지난해 12월 16일부터 투기지역·투과지구 9억 초과 신규 주담대에 한해 ‘개별대출’에도 DSR 40% 규제를 도입했지만 행정지도 형태로 도입돼 강제성이 없다고 오 의원은 지적했다.

오 의원은 “이제 주택가격이 기준이 아니라 채무자의 상환능력을 보여주는 연소득 대비 총부채 원금과 이자 상환 규모를 제한하는 DSR 제도를 기본 부채관리 지표로 도입해야 한다”며 “신규 대출 뿐만 아니라 만기 연장, 대환 대출 시에도 확대 적용하고 반드시 법규로 규율해 가계부채의 안정적 관리를 도모해야 한다”고 주장했다.

문재인 정부 출범 후 3년간 주택담보대출은 30조 늘어났지만 전세자금대출, 신용대출은 120조 급증한 것으로 나타났다. 주담대를 옥죄는 담보인정비율(LTV)을 강화하자 우회 경로인 전세대출, 신용대출이 빠르게 늘어난 것으로 풀이된다.

25일 더불어민주당 오기형 의원실이 금융감독원 자료를 분석한 결과 국내은행 주담대 잔액은 2017년 6월 408조 3,000억원에서 올해 6월 437조 5,000억원으로 29조 2,000억원(7.2%) 증가했다. 반면 전세자금대출은 같은 기간 40조 6,000억원에서 114조 6,000억원으로 74조(182.3%) 폭증했다. 신용대출은 112조 1,000억원에서 159조 7,000억원으로 47조 6,000억원(42.5%) 늘었다. 통계는 수출입은행을 제외한 18개 국내은행을 대상으로 집계됐다.

주담대는 증가세가 주춤하고 전세자금대출, 신용대출은 빠르게 늘어나는 이유는 뭘까. 오 의원은 “주담대에 주로 적용되는 LTV와 총부채상환비율(DTI)만 강화해 다른 형태의 대출(전세대출, 신용대출) 증가를 억제하지 못하고 있다”고 분석했다. 70%였던 LTV는 현 정부 출범 후 강화됐고 지금은 투기지역·투기과열지구에서 9억 이하 분은 40%, 9억 초과분은 20%가 적용되고 있다. 15억 초과 아파트는 아예 주담대가 나오지 않는다.

구체적으로 주담대가 나오지 않는 반면 부동산 가격은 계속 오르자 개인이 갖고 있던 자금으로 전세를 끼고 주택을 사고, 본인은 전세자금대출을 받아 전세로 살면서 전세대출이 급증했을 가능성이 있다. 또 주담대가 생각만큼 안 나오다 보니 부족분을 신용대출을 받아 충당해 신용대출이 빠르게 늘어난 것으로 보인다.

관련기사

오 의원은 “가계부채 증가 요인이 주담대가 아니라 전세자금대출과 신용대출이었지만 정부는 LTV와 DTI 규제 방식을 고집해 가계부채는 계속 늘어났고 부동산 가격도 올랐다”며 “총부채원리금상환비율(DSR)의 엄격한 적용을 통해 가계부채 관리 방식을 근본적으로 전환해야 한다”고 촉구했다.

정부는 2018년 10월 DSR 규제를 도입했지만 개별대출에 적용하지 않고 총량규제 형태로 적용해왔다. 예컨대 시중은행은 DSR 70%를 초과하는 대출이 전체 대출의 15%를 넘지 않고 내년 말까지 평균 DSR을 40% 이내로 관리해야 한다. 개별 차주가 DSR이 50%여도 다른 차주가 30%면 규제를 준수하는 것이 된다. 지난해 12월 16일부터 투기지역·투과지구 9억 초과 신규 주담대에 한해 ‘개별대출’에도 DSR 40% 규제를 도입했지만 행정지도 형태로 도입돼 강제성이 없다고 오 의원은 지적했다.

오 의원은 “이제 주택가격이 기준이 아니라 채무자의 상환능력을 보여주는 연소득 대비 총부채 원금과 이자 상환 규모를 제한하는 DSR 제도를 기본 부채관리 지표로 도입해야 한다”며 “신규 대출 뿐만 아니라 만기 연장, 대환 대출 시에도 확대 적용하고 반드시 법규로 규율해 가계부채의 안정적 관리를 도모해야 한다”고 주장했다.

댓글목록

등록된 댓글이 없습니다.