금리 상승기, 저신용자 불법 사채 내모는 '법정 최고금리 20%'

페이지 정보

작성자 관리자 댓글 0건 조회 138회 작성일 22-11-02 13:21본문

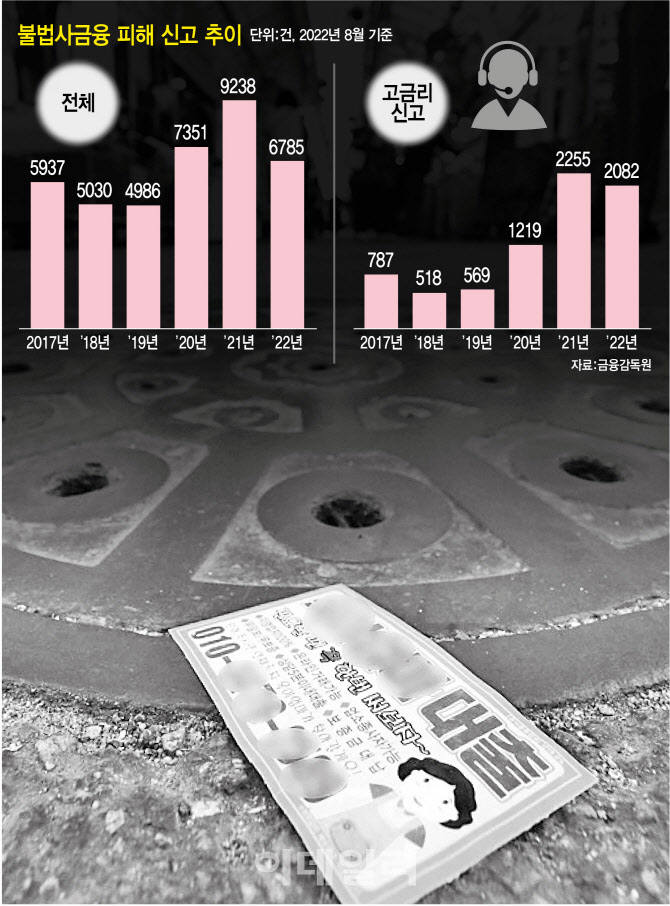

[이데일리 이연호 기자] 금리 상승 국면이 지속되면서 제2 금융권과 대부업체들이 저신용자들을 대상으로 한 대출을 빠르게 줄이고 있다. 특히 저신용자들의 제도권 최후의 보루인 대부업체의 경우 ‘최고금리’ 벽에 막혀 사실상 개점휴업 국면에 접어들고 있다. 금융 소비자 보호를 위해 만든 연 20%의 법정 최고금리가 오히려 저신용자들을 불법 사금융으로 내몰고 있는 현실을 감안해 제도를 손봐야 한다는 목소리가 커지고 있다.

대부업계 “신용대출은 이미 역마진”…상위 업체들도 신규 대출 대폭 축소

|

출처 : https://www.edaily.co.kr/news/read?newsId=01180806632498496&mediaCodeNo=257&OutLnkChk=Y

댓글목록

등록된 댓글이 없습니다.