"신용등급 관리하고 있습니까?"…오래된 대출 먼저 갚고 현금서비스 지양해야

페이지 정보

작성자 관리자 댓글 0건 조회 145회 작성일 20-10-21 10:42본문

년부터 신용평점제도 도입돼 정밀 여신심가 가능해져…평소에 신용평점 관리 필요

[뉴시스 ]

[뉴시스 ][아이뉴스24 이효정 기자] 대출상품을 이용할 때 개인의 신용등급은 대출한도나 금리 등을 결정하는 항목 중 하나가 된다. 또 대출을 받으면 신용등급에 부정적인 영향을 끼친다.

그럼 대출을 받지 않고 신용카드를 쓰지 않으면 개인의 신용등급은 무조건 좋을까.

꼭 그렇지도 않다. 신용거래기간, 대출상환이력, 이자납부실적, 카드사용실적 등 다양한 정보를 바탕으로 개인의 신용등급이 결정되기 때문에 신용거래를 전혀 하지 않으면 개인을 신용도를 판단할 수 없는 자료가 없어 신용등급 받기가 어렵다. 적당히 금유기관과 꾸준히 거래하고 제때 대출을 상환하는 등 개인의 신용등급을 관리할 필요가 있다.

특히 내년부터는 본격적으로 '개인신용평점제'가 도입되기 때문에 금융사들의 정밀 여신심사가 가능해진다. 평소에 개인의 신용평점을 관리할 필요성이 커지는 셈이다.

신용평점을 관리하려면 어떤 점들을 주의해야 하는지 살펴봤다.

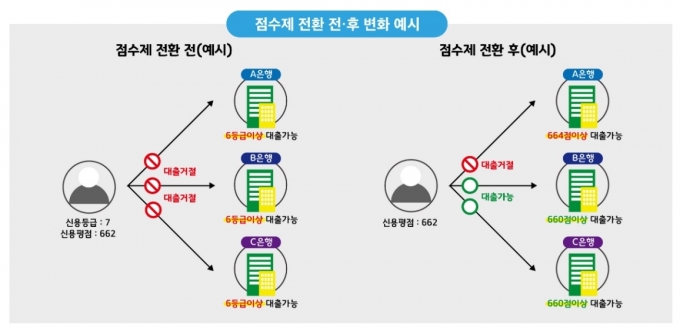

10일 금융당국과 금융권에 따르면 내년 1월1일부터 은행·저축은행·카드·캐피탈 등 전 금융업권에서 금융관련 법령 개정을 통해 개인신용평가 체제가 기존의 등급제에서 점수제로 전면 전환하는 제도가 시행된다.

신용등급제는 개인의 신용도를 1~10등급으로 분류하는 평가제도다. 예를 들어 6등급과 7등급은 신용등급이 비슷한데도 7등급은 대출심사에서 '6등급 이내'라는 심사기준에 걸려 대출을 못받는 경우도 있다.

개인신용평점제는 이런 신용등급의 단점을 보완하기 위해 '등급'이 아닌 '점수'로 평가해 정밀하게 개인의 신용도를 평가할 수 있다.

이에 따라 신용평가사의 일률적인 등급평가가 아닌 금융사의 자체기준으로 금융소비자의 개인신용평점에 따라금융소비자 특성에 맞는 여신 심사가 가능해진다.

A은행에서 대출심사가 거절이 돼도 B은행에서는 대출심사를 통과할 수도 있다는 얘기다.

[금융감독원 ]

[금융감독원 ]그렇다면 개인의 신용평점은 어떻게 관리해야 할까. 기본적으로 대출금을 연체없이 성실하게 상환하면 다시 신용평점을 올리는데 도움이 된다. 신용카드도 결제하고 연체없이 결제대금을 상환하는 기간이 길어질수록 신용평점에는 도움이 된다.

10만원 이상의 금액을 5영업일 이상 연체하는 경우 신용등급 하락이 가능하다. 연체기간이 길수록 대출을 상환했어도 이후에 최장 5년간 신용평가에 반영될 수 있다.

상대적으로 금리가 높은 대부업체나 제2금융권에서 대출을 받으면 상환해야 할 이자부담이 증가해 연체할 확률이 높아 시중은행의 대출에 비해 신용평점이 더 많이 하락할 가능성이 있다.

신용카드의 단기카드대출(현금서비스)를 일정 기간동안 상당 금액을 이용하는 것도 신용평점에 불리하다. 현금서비스 이용자의 연체율이 이용하지 않은 경우보다 높고, 부채가 증가됐다고 판단돼 신용평점에 부정적인 영향을 주기 때문이다.

불가피하게 대출금을 연체할 경우 연체금액 자체가 큰 대출보다는 연체기간이 길어진 대출 먼저 갚는 것이 유리하다.

연체된 대출금을 상환하면 신용평점이 높아진다. 바로 즉시 신용평점에 반영되지는 않아도 추가 연체가 없으면 신용평점 회복에 도움이 된다는 얘기다.

아울러 신용평점을 관리하기 위해 평소에 금융사나 신용평가사 등에서 무료로 제공하는 개인 신용평점을 확인해두는 것이 좋다.

2011년 10월 이후부터 개인이 신용등급을 조회했다는 사실만으로 신용평가에 반영되지 않아 신용평점이 낮아질 것을 걱정하지 않아도 된다.

금융거래실적이 많지 않은 대학생이나 사회초년생들의 경우에는 휴대폰요금 등 통신·공공요금 등을 6개월 이상 납부한 정보를 신용조회회사에 제출하면 신용평가시 가점을 받을 수 있다.

- 이전글P2P 중앙기록관리기관에 '금융결제원' 선정…대출한도 관리 20.10.22

- 다음글[송금종 기자의 훈훈한 경제] 내년부터 ‘신용점수제’ 도입…내 점수 관리 비법은 20.10.21

댓글목록

등록된 댓글이 없습니다.