집값 급등하는데··· 신용대출, 연봉보다 더 못 받는다

페이지 정보

작성자 관리자 댓글 0건 조회 1,199회 작성일 21-08-17 11:41본문

금융 당국이 가계의 신용대출이 연 소득을 넘지 못하도록 하는 처방을 내놓았다. 마이너스 통장의 한도도 연봉을 넘기기 어렵게 된다. 총부채원리금상환비율(DSR)을 개별 차주까지 확대 적용하는 강력한 관리 대책 시행에도 여전히 고공행진 중인 가계 부채 증가세를 억누르기 위한 조치다.

16일 금융 당국에 따르면 금융감독원은 지난 13일 은행권과의 회의에서 마이너스 통장 등 한도성 여신을 포함한 전체 신용대출 금액을 연 소득 이하로 낮추라는 내용의 협조 요청을 했다.

금융 당국은 지난 7월부터 차주 단위 DSR을 시행하고 있다. 전 규제 지역에서 6억 원을 초과하는 집을 사거나 1억 원 초과 신용대출을 받을 때 적용된다. 이에 따르면 요건에 해당하는 은행권의 주택담보대출과 신용대출의 원리금 상환 합계액이 연 소득의 40%를 넘을 수 없다. 제2금융권을 포함해도 60%가 ‘마지노선’이다.

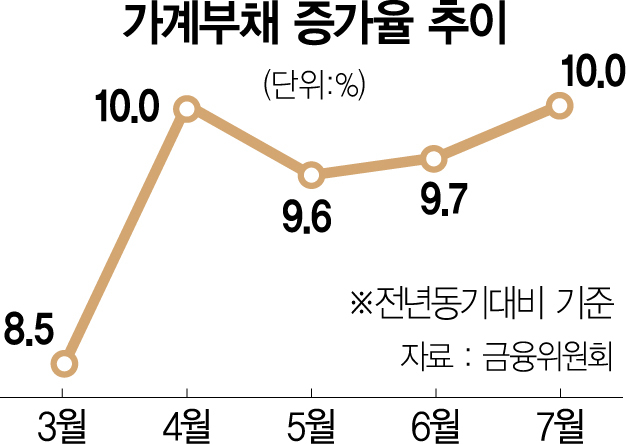

문제는 이 같은 차주 단위 DSR 시행 이후에도 가계부채 증가세가 여전하다는 점이다. 7월 전 금융권의 가계대출 증가액은 15조 2,000억 원에 달한다. DSR 규제 확대 시행 직전인 6월(10조 3,000억 원)과 비교하면 5조 원가량 늘었다. 규제가 강화된 뒤 오히려 가계부채 증가세가 커지고 있는 셈이다. 지난해 7월(1,458조 원)과 비교하면 146조 원(10.0%)가량 늘었다. 가계대출의 전년 대비 증가율이 두 자릿수로 올라선 것은 4월 이후 3개월 만이다.

특히 신용대출이 급증하고 있다. 7월 전 금융권의 주택담보대출 증가액은 7조 5,000억 원으로 전월(6조 4,000억 원)과 비교하면 17%가량 폭이 커졌다. 반면 같은 기간 신용대출 증가액은 2조 2,000억 원에서 4조 원으로 두 배 가까이 몸집을 불렸다. 신용대출 급증은 주담대에 비해 상대적으로 규제가 느슨하기 때문이다. 한도가 1억 원 이하인 신용대출은 2023년 7월이 돼야 DSR 규제가 적용되고 지금은 규제 대상이 아니다.

예를 들어 연봉 5,000만 원인 근로소득자가 1억 원의 신용대출을 받았다고 가정하다. 규제 지역에서 6억 원이 넘는 주택을 사더라도 기존 신용대출은 원리금 계산이 포함되지 않는다. 쉽게 말해 신용대출 1억 원까지는 DSR 규제를 피할 수 있는 셈이다. 이 때문에 금융 당국은 은행권 협조 요청이라는 우회적인 카드로 사실상 규제를 2년가량 앞당긴 것이다.

금감원 관계자는 “차주 단위 DSR 시행 이후에도 가계대출 증가세가 잡히지 않아 신용대출 금액을 연 소득 이하로 낮추도록 한 것”이라며 “은행들도 적극 검토하겠다고 한 상황”이라고 말했다. 신용대출 수요를 억누르더라도 문제는 남아 있다. 차주 단위 DSR 시행에도 주담대 증가세는 여전하다. 바꿔 말하면 집값 상승에 대한 기대가 꺾이지 않았다는 뜻이다.

제2금융권으로의 풍선 효과도 있다. 7월 제2금융권의 가계대츨 증가액은 5조 6,000억 원으로 상반기 월 평균액 3조 6,000억 원을 크게 웃돈다. 전년 7월(1조 8,000억 원)과 비교하면 증가 규모는 세 배에 달한다. 전년 대비 가계부채 증가율을 5~6%까지 낮추겠다는 금융 당국이 목표치 달성에 실패할 수 있다는 우려가 나오는 것도 이 때문이다.

출처 : https://www.sedaily.com/NewsView/22Q82HWO8Z

댓글목록

등록된 댓글이 없습니다.